Questões de Concurso

Comentadas para auditor fiscal do tesouro estadual

Foram encontradas 229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032523

Governança de TI

De acordo com o framework de gerenciamento de serviços ITIL V4, as quatro dimensões que devem ser consideradas para garantir uma abordagem holística ao gerenciamento de serviços são:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032522

Segurança da Informação

Segundo o Manual de Orientação do Contribuinte referente à NF-e, versão 7.0, o certificado digital utilizado no Sistema Nota Fiscal eletrônica deverá ser do tipo A1 ou A3. O certificado do tipo A3

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032520

Banco de Dados

CREATE TABLE nfe (

Numero_NFe VARCHAR(9) NOT NULL,

Modelo_NFe VARCHAR(2) NULL,

Serie_NFe VARCHAR(3) NULL,

codigo_UF VARCHAR(2) NULL,

ano_Emissao VARCHAR(2) NULL,

mes_Emissao VARCHAR(2) NULL,

CNPJ_Emitente VARCHAR(14) NULL,

Codigo_Chave VARCHAR(8) NULL,

Digito_Chave VARCHAR(1) NULL,

PRIMARY KEY (Numero_NFe));

Para selecionar na tabela nfe todas as notas fiscais eletrônicas cujo conteúdo do campo codigo_UF inicie pela letra S e tenha qualquer letra na sequência, utiliza-se a instrução SQL:

SELECT * FROM nfe WHERE

Para selecionar na tabela nfe todas as notas fiscais eletrônicas cujo conteúdo do campo codigo_UF inicie pela letra S e tenha qualquer letra na sequência, utiliza-se a instrução SQL:

SELECT * FROM nfe WHERE

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032519

Banco de Dados

CREATE TABLE nfe ( Numero_NFe VARCHAR(9) NOT NULL, Modelo_NFe VARCHAR(2) NULL, Serie_NFe VARCHAR(3) NULL, codigo_UF VARCHAR(2) NULL, ano_Emissao VARCHAR(2) NULL, mes_Emissao VARCHAR(2) NULL, CNPJ_Emitente VARCHAR(14) NULL, Codigo_Chave VARCHAR(8) NULL, Digito_Chave VARCHAR(1) NULL, PRIMARY KEY (Numero_NFe));

Para inserir um registro com valores de teste na tabela nfe, utiliza-se a instrução SQL:

Para inserir um registro com valores de teste na tabela nfe, utiliza-se a instrução SQL:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032510

Contabilidade Geral

A tabela a seguir apresenta os valores aplicados por uma empresa no dia 01/12/2020. Na tabela são encontradas as

características de cada instrumento financeiro adquirido e a classificação feita pela empresa, em função do seu modelo de

negócio para cada aplicação:

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032508

Contabilidade Geral

A conta Provisões evidenciada no balanço patrimonial de uma empresa, em 31/12/2020, apresentava o saldo de R$ 1.950.000,00 com a seguinte composição:

Para a elaboração do Balanço Patrimonial de 31/12/2021, a empresa obteve as seguintes novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo:

O valor total evidenciado na conta Provisões no Balanço Patrimonial de 31/12/2021 e a variação negativa no resultado de 2021

foram, respectivamente, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

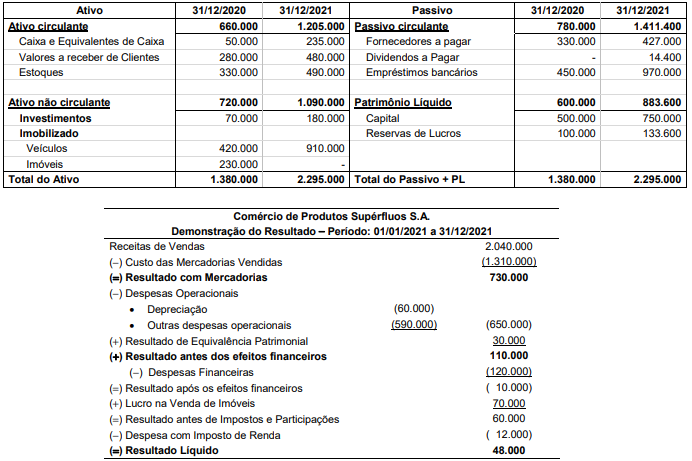

Q2032505

Contabilidade Geral

A empresa Comércio de Produtos Supérfluos S.A. publicou os Balanços Patrimoniais de 31/12/2020 e 31/12/2021, e a

Demonstração do Resultado para o ano 2021 que são apresentados, com valores em reais, nos dois quadros a seguir:

Comércio de Produtos Supérfluos S.A. − Balanços Patrimoniais em 31/12/2020 e 31/12/2021

Informações adicionais referentes ao ano de 2021:

− A empresa não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano.

O valor correspondente ao Caixa das Atividades Operacionais gerado (ou consumido) pela empresa no ano de 2021 foi, em reais:

Comércio de Produtos Supérfluos S.A. − Balanços Patrimoniais em 31/12/2020 e 31/12/2021

Informações adicionais referentes ao ano de 2021:

− A empresa não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano.

O valor correspondente ao Caixa das Atividades Operacionais gerado (ou consumido) pela empresa no ano de 2021 foi, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032502

Direito Penal

Hércules, auditor fiscal, sabendo que a empresa Olimpo, de propriedade de Dionísio, era devedora de tributos ao fisco, procurou

Dionísio solicitando para si o pagamento de R$ 150.000,00 para deixar de lançá-los. Nesse caso, Hércules praticou, em tese,

crime

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032501

Direito Penal

De acordo com o que estabelece o Código Penal, bem como o entendimento doutrinário, é causa excludente de culpabilidade

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032497

Direito Empresarial (Comercial)

Acerca da escrituração do empresário e da sociedade empresária, considere:

I. Salvo disposição especial de lei, dispensa-se a autenticação dos livros obrigatórios no Registro Público de Empresas Mercantis, desde que rubricados pelo empresário ou pelos administradores da sociedade empresária.

II. A escrituração será feita em idioma e moeda corrente nacionais e em forma contábil, sendo vedado, em qualquer hipótese, o uso de abreviaturas.

III. O livro Diário pode ser substituído por fichas no caso de escrituração eletrônica. Entretanto, a adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

IV. O sistema de contabilidade adotado, que deverá ser feito com base na escrituração uniforme dos seus livros, em correspondência com a documentação respectiva, não precisa ser necessariamente mecanizado.

De acordo com o Código Civil e ressalvado o tratamento legal dispensado ao pequeno empresário, está correto o que se afirma APENAS em

I. Salvo disposição especial de lei, dispensa-se a autenticação dos livros obrigatórios no Registro Público de Empresas Mercantis, desde que rubricados pelo empresário ou pelos administradores da sociedade empresária.

II. A escrituração será feita em idioma e moeda corrente nacionais e em forma contábil, sendo vedado, em qualquer hipótese, o uso de abreviaturas.

III. O livro Diário pode ser substituído por fichas no caso de escrituração eletrônica. Entretanto, a adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

IV. O sistema de contabilidade adotado, que deverá ser feito com base na escrituração uniforme dos seus livros, em correspondência com a documentação respectiva, não precisa ser necessariamente mecanizado.

De acordo com o Código Civil e ressalvado o tratamento legal dispensado ao pequeno empresário, está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032496

Direito Empresarial (Comercial)

Na ordem de classificação dos créditos na falência do empresário, de acordo com a lei de regência da matéria, Lei no

11.101/2005,

os créditos tributários

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032495

Direito Empresarial (Comercial)

De acordo com a lei de regência da sociedade anônima, Lei n° 6.404/1976, ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício.

Essas demonstrações

Essas demonstrações

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032494

Direito Empresarial (Comercial)

De acordo com a sua lei de regência, Lei n° 6.404/1976, o estatuto da sociedade anônima fixará o número

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032493

Direito Administrativo

As autarquias, fundações e empresas estatais relacionam-se, quanto aos princípios que regem a Administração Pública e o regime funcional aplicável a seus servidores, porque

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032492

Direito Administrativo

As organizações sociais, como entidades integrantes do terceiro setor,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032491

Direito Administrativo

A exigência de concurso público para contratação de servidores públicos, sabe-se, é norma constitucional, excepcionada, contudo, para

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032490

Direito Administrativo

A dissolução, liquidação e extinção de uma sociedade de economia mista estadual de capital fechado, prestadora de serviço público,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032489

Direito Administrativo

A Lei no

14.230, de 25 de outubro de 2021, que introduziu relevantes alterações na Lei n° 8.429, de 2 de junho de 1992, dentre

outras imposições para a caracterização de atos de improbidade,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032487

Direito Administrativo

O Supremo Tribunal Federal (RE 842846) assentou que o Estado tem responsabilidade pelos danos causados a terceiros pela

atuação dos tabeliães e registradores, no exercício de suas funções, porque as exercem por delegação do Poder Público. Nesse

contexto, sobre a responsabilidade do Estado, a Constituição Federal dispõe que

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032486

Direito Administrativo

Após tramitação de processo administrativo para apuração do valor histórico e arquitetônico de um prédio pertencente a determinado município, o órgão estadual responsável pela tutela do patrimônio histórico e artístico estadual editou resolução impondo

o tombamento do imóvel, na forma da legislação aplicável à espécie. A medida adotada