Questões de Concurso

Para sefin-ro

Foram encontradas 361 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No ano de 2016, a Cia. ABC abriu seu capital por meio da emissão de títulos patrimoniais. Os custos de transação, diretamente atribuíveis à emissão, foram de R$ 10.000.

Assinale a opção que indica onde foram reconhecidos os custos de transação nas Demonstrações Contábeis, de 31/12/2016, da Cia. ABC.

Em 31/12/2014, a Cia. XYZ comprou um veículo para ser utilizado por um de seus diretores, por R$ 60.000. Na data, a sociedade empresária pagou o seguro anual, no valor de R$ 36.000, e mais R$ 2.000, para instalar o ar condicionado no veículo.

A sociedade empresária esperava que o veículo fosse utilizado por quatro anos e depois vendido por R$ 20.000. A legislação permite a depreciação do carro à taxa de 20% ao ano.

Em 31/12/2015, a sociedade empresária passou por uma reestruturação e foi definido que o veículo passaria a ser utilizado por outro diretor. Ela estima que o veículo seja utilizado por mais dois anos e não seja aproveitado depois disso.

Assinale a opção que indica, em 31/12/2016, o valor do veículo no Ativo Imobilizado do Balanço Patrimonial da Cia. XYZ.

Como o processo industrial da Cia. X provoca alto impacto ambiental, ela é obrigada, por lei, a trocar suas máquinas, a cada cinco anos. Caso a sociedade empresária não faça a troca, ela é obrigada a pagar uma multa anual de R$ 100.000.

A sociedade empresária deveria trocar suas máquinas em 2015. O valor das máquinas era de R$ 500.000. Como a sociedade empresária não fez a troca, ela considera que o risco de ser autuada é muito alto.

Considerando apenas esse fato, assinale a opção que indica, em 31/12/205, o total das provisões da Cia. X.

Em 10/12/2016, o governo brasileiro passou a exigir que, a partir de 2017, todas as empresas do país deverão oferecer a seus funcionários 15 horas de treinamento de primeiros socorros.

Assinale a opção que indica o correto tratamento contábil decorrente dessa exigência nas demonstrações contábeis das empresas, em 31/12/2016.

Uma sociedade empresária possuía, em 31/12/2016, dois terrenos, um destinado à venda e outro ao uso. O primeiro estava contabilizado por R$ 100.000 no Ativo Circulante como estoque. Já o segundo, estava contabilizado por R$ 100.000 no Ativo Imobilizado.

Com o objetivo de valorização do capital, em 2017, a sociedade empresária transferiu os dois terrenos para a conta Propriedade para Investimento, passando a contabilizá-los pelo valor justo, que era de R$ 120.00 e de R$ 180.000.

Assinale a opção que indica os lançamentos corretos feitos pela sociedade empresária no momento da transferência dos terrenos.

A Cia. X vende roupas. A sociedade empresária não é contribuinte do IPI, mas é contribuinte dos impostos estaduais e municipais. Em 31/12/2017, ela apresentava os seguintes saldos:

▪ vendas brutas de vendas: R$ 200.000;

▪ comissão de vendas: R$ 20.000;

▪ devolução de vendas: R$ 10.000;

▪ custo das mercadorias vendidas: R$ 120.000;

▪ devolução de compras: R$ 15.000;

▪ ajuste a valor presente de contas a pagar: R$ 5.000;

▪ ajuste a valor presente de clientes: R$ 12.000;

▪ ICMS sobre vendas: R$ 40.000;

▪ IPI nas compras: R$ 30.000;

▪ despesas com salários: R$ 35.000;

▪ perdas estimadas para créditos de liquidação duvidosa: R$ 10.000;

▪ perdas com a redução do valor dos estoques: R$ 4.000.

Com base nos dados acima, assinale a opção que indica o valor da Receita Líquida de Vendas da Cia. X, em 31/12/2017.

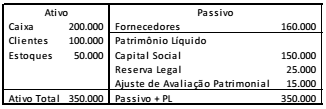

Em 31/12/2015, a Cia. WWW apresentava o seguinte balanço patrimonial:

No ano de 2016, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um lucro líquido de R$ 160.000.

Dado que a Cia. WWW distribuiu dividendos mínimos

obrigatórios de 25% do lucro líquido ajustado, assinale a opção

que indica o valor dos dividendos a pagar, em 31/12/2016.

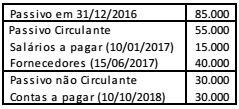

Em 31/12/2016, o passivo da Cia. K apresentava a seguinte composição:

Na sociedade empresária, em 2017, aconteceram os seguintes fatos:

• Um funcionário entrou na justiça contra a empresa pedindo R$ 10.000 por horas extras não pagas. O caso deve ser julgado em março de 2018. Os advogados da empresa consideram as chances de perda possíveis.

• Um dos sócios da empresa concede um empréstimo para a própria empresa no valor de R$ 20.000, para pagamento em 05/06/2018.

• A despesa de salários de dezembro, a ser paga em 05/01/2018, é de R$ 18.000.

Além disso, todos os prazos de pagamento foram cumpridos pela empresa.

Assinale a opção que indica, em 31/12/2017, o valor do passivo

circulante da Cia. K.

Em 31/12/2017, a Cia. MAM possuía em seu balanço patrimonial uma sala comercial. O valor contábil da sala comercial era de R$ 60.000 e ela estava contabilizada no Ativo Imobilizado, uma vez que era utilizada nos negócios da empresa.

Em 05/01/2018, a direção da empresa decidiu colocar a sala comercial à venda, passando a contabilizá-la no Ativo não Circulante Mantido para a Venda. Na data, seu valor justo era de R$ 50.000.

Assinale a opção que indica, respectivamente, o valor pelo qual a sala comercial deve ser contabilizada no Ativo não Circulante Mantido para a Venda e onde deve ser contabilizada a diferença entre o valor contábil e o valor justo.

A empresa Delta possuía um débito tributário junto ao Estado Beta relativo à determinada exação lançada por homologação. Ocorre que o Supremo Tribunal Federal declarou inconstitucional o tributo que é objeto da dívida de Delta. Esta precisa obter uma certidão negativa, para poder concorrer a um procedimento licitatório.

Nessas circunstâncias,

Analise as hipóteses a seguir, e assinale (V) para a verdadeira e (F) para a falsa.

( ) Constitui dívida ativa tributária todo crédito da Fazenda Pública que tiver sido inscrito em repartição administrativa competente, esgotado o prazo em lei para pagamento.

( ) Certidão da Dívida Ativa é o título que habilita o Fisco a ingressar com a execução fiscal, contemplando valor líquido e certo, incabível sua alteração após iniciado o processo executivo.

( ) A Fazenda Pública pode substituir a certidão de dívida ativa até a decisão de 1ª instância, quando se tratar de correção de erro material ou formal, vedada a modificação do sujeito passivo da execução.

Na sequência em que aparecem, as afirmativas são, respectivamente,

Leia o fragmento a seguir.

Considerar-se-á como __________do contribuinte ou ______o lugar da situação dos bens ou da _______ dos atos ou fatos que deram origem_________.

Assinale a opção que preenche corretamente as lacunas.

Com relação ao lançamento tributário, assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Compete, privativamente, à autoridade administrativa constituir, pelo lançamento, a obrigação tributária, verificando a ocorrência do fato gerador.

( ) Uma nova lei, que tenha estabelecido novos procedimentos fiscalizatórios para a apuração do tributo, é plenamente aplicável ao fato gerador já ocorrido, porém com crédito ainda não lançado.

( ) Quando o valor tributário estiver expresso em moeda estrangeira, salvo disposição legal distinta, no lançamento será feita a conversão para moeda nacional, ao câmbio do dia da ocorrência do fato gerador do tributo.

Na sequência em que aparecem, as afirmativas são, respectivamente,

Com relação à responsabilidade tributária, analise as afirmativas a seguir.

I. O promitente adquirente de um imóvel só se torna responsável pelo IPTU após a devida averbação do título no Registro de Imóvel, momento em que ocorre a transferência de propriedade.

II. Encerrado o inventário com a partilha de bens, eventual débito, posteriormente aferido, não poderá mais ser cobrado do espólio e dos herdeiros.

III. A empresa sucessora, resultante de fusão, é responsável pelos tributos devidos pela sucedida e pelas multas de mora e punitiva.

Está correto o que se afirma em

A empresa Gama, com relação a seus clientes preferenciais, concede em suas vendas uma bonificação em produtos da mesma espécie daqueles comercializados. Neste caso, há a entrega de uma maior quantidade de produto vendido em vez de conceder uma redução do valor da venda.

O ICMS devido na operação comercial acima descrita deve incidir sobre o valor

O Banco Delta transferiu do Estado Y para o Estado Z bens próprios, de seu ativo imobilizado, que seriam utilizados em seus estabelecimentos no Estado Z. O Banco Delta tem sede no Estado Y e não é contribuinte do ICMS.

Entretanto, o banco foi multado pelo Estado Z, constando da autuação que houve descumprimento da obrigação acessória de emissão de nota fiscal, conforme consta do Regulamento do ICMS do Estado de destino dos bens transferidos.

Nessa hipótese,

A sociedade empresária Zeta, contribuinte do tributo Y, pretende realizar compensação tributária, havendo débitos e créditos recíprocos entre a sociedade empresária e a Fazenda. Entretanto, ela tem dúvida sobre qual lei deve ser aplicada para regular a compensação.

Para esse caso, deve ser utilizada a lei vigente

Em determinada situação, verifica-se a necessidade de conferir tratamento tributário adequado aos atos de natureza cooperativa, praticados por sociedades cooperativas.

Nesse caso, o instrumento legal adequado será

Lei de determinado Estado da Federação cria taxa de expediente no valor de R$ 10,00 por veículo, cobrando este valor das empresas seguradoras pelo fornecimento de dados de cadastro de proprietários de veículos automotores, para fins de cobrança do DPVAT – Seguro Obrigatório.

Está provado que o custo do serviço é de R$ 0,50 e que o valor exigido suplanta a parcela do prêmio do seguro obrigatório que toca às seguradoras.

Nesse caso, a taxa de expediente é