Questões de Concurso Para cvm

Foram encontradas 1.787 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516070

Contabilidade Geral

Uma empresa S.A. possui uma propriedade classificada como

propriedade para investimento. Em 31 de outubro de 2024, a

empresa altera a intenção de uso e decide utilizar a propriedade

como sede administrativa devido a uma expansão de seus

negócios. Em 31 de dezembro de 2024, a empresa inicia a

reforma para uso próprio; nesse momento, os construtores estão

no local realizando os trabalhos de reforma com vista à ocupação

pela empresa. Em 31 de março de 2025, a reforma é encerrada e,

em 30 de abril, a sede da empresa e seus funcionários começam

a utilizar a propriedade. Em 30 de junho de 2025, a empresa

reclassifica, para a divulgação trimestral, a propriedade para

investimento como imobilizado.

Considerando as informações apresentadas e os preceitos do CPC 28, o inspetor da CVM identificou que a empresa deveria ter reclassificado a propriedade em:

Considerando as informações apresentadas e os preceitos do CPC 28, o inspetor da CVM identificou que a empresa deveria ter reclassificado a propriedade em:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516069

Contabilidade Geral

Uma empresa S.A. opera um programa de fidelização de clientes

em sua loja, recompensando os clientes com 1 ponto a cada

R$ 2,58 gastos. Cada ponto pode ser resgatado pelo valor em

dinheiro de R$ 1,00 em compras futuras durante os seis meses

seguintes. Nenhum outro desconto ou abatimento é oferecido

pela empresa aos clientes. A partir disso, clientes compraram

produtos na loja totalizando R$ 258.000,00 e ganharam 100.000

pontos resgatáveis em compras futuras na loja. A empresa

estima, com alta probabilidade com base em experiência

passada, que os clientes resgatem 95% dos pontos. O preço de

venda individual dos produtos vendidos aos clientes sem pontos

é de R$ 258.000,00. A taxa de juros do período de 6 meses é de

10%.

Considerando as informações apresentadas e os preceitos do CPC 47, o inspetor da CVM identificou que a alocação dos preços será de:

Considerando as informações apresentadas e os preceitos do CPC 47, o inspetor da CVM identificou que a alocação dos preços será de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516068

Contabilidade Geral

Uma empresa S.A. conhecida como A investe em ações da

empresa S.A. conhecida como B. Ambas são listadas na Bolsa de

Valores do Brasil. Na data do balanço, a empresa A obtém o

preço de fechamento das ações de B. Após a hora de fechamento

da bolsa brasileira, mas ainda na data de divulgação das

demonstrações financeiras, a empresa B faz um anúncio público

que afeta o justo valor das suas ações. Isso é evidenciado pelos

preços de um pequeno número de transações pós-venda em

recibos de depósito sobre as ações da empresa B que também

são negociadas na Bolsa de Valores de Nova Iorque. Então, a

empresa A utiliza os preços do mercado pós-venda para fazer os

ajustes apropriados ao preço de fechamento da bolsa brasileira, a

fim de mensurar pelo valor justo as ações na data de

mensuração.

Considerando as informações apresentadas, o inspetor da CVM identificou que a mensuração do valor justo resultante é:

Considerando as informações apresentadas, o inspetor da CVM identificou que a mensuração do valor justo resultante é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516067

Contabilidade Geral

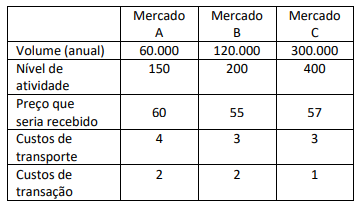

Uma empresa S.A. possui um produto que é negociado em três

mercados diferentes, mas geralmente compra e vende no

mercado A.

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516066

Contabilidade de Custos

Uma empresa S.A. é controlada integral de outra empresa S.A.

(investidora). Em 31 de outubro de 2024, a controlada celebra

um acordo de empréstimo com um banco. O empréstimo contém

diversas cláusulas de covenants. Se um covenant for violado, o

banco pode cancelar o empréstimo e efetivamente forçar a

empresa controlada à liquidação. No início do empréstimo, a

empresa investidora conclui que os direitos do banco são

considerados direitos de proteção (protective rights), porque se

destinam a proteger os interesses do banco sem lhe dar poder

sobre a empresa controlada. Em 31 de dezembro de 2024, a

empresa controlada registra o seu primeiro prejuízo operacional

como resultado de condições comerciais adversas. No entanto,

verifica-se que nenhuma das cláusulas de covenants do

empréstimo foi violada, embora a administração da empresa

acredite que essa seja uma possibilidade em 2025. Durante 2025,

a posição financeira da controlada deteriora-se. Em 30 de junho

de 2025, embora nenhum dos acordos de empréstimo tenha sido

violado, a empresa controlada e o banco começam renegociações

do empréstimo, os quais resultariam na prorrogação de seu

prazo, em troca de o banco receber o direito de substituir a

gestão em certas decisões comerciais importantes. Em 30 de

setembro de 2025, as renegociações se encerram e o novo direito

do acordo é modificado. Em 31 de dezembro de 2025, os

covenants são violados e os direitos do banco se tornam

exercíveis.

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações:

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações: