Questões de Concurso Para ufrn

Foram encontradas 4.414 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767480

Legislação Federal

A Lei de Acesso a Informações (Lei nº 12.527), sancionada em 18 de novembro de 2011

regulamenta o direito constitucional de acesso dos cidadãos às informações públicas.

Essa lei estabelece que órgãos e entidades públicas devem divulgar, independentemente

de solicitações, informações de interesse geral ou coletivo, salvo aquelas cuja

confidencialidade esteja prevista no texto legal. Em seu Art. 8º, define que “É dever dos

órgãos e entidades públicas promover, independentemente de requerimentos, a

divulgação em local de fácil acesso, no âmbito de suas competências, de informações de

interesse coletivo ou geral por eles produzidas ou custodiadas”. Sendo assim, considere

os registros relacionados abaixo.

I Registro das competências e da estrutura organizacional, dos endereços e telefones das respectivas unidades e gestores, com horários de atendimento ao público. II Registros de quaisquer repasses ou de transferências de recursos financeiros. III Registros das despesas extraorçamentárias. IV Registro das informações concernentes a procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebrados.

Na divulgação das informações a que se refere o caput do Art. 8º, deverão constar, entre outras informações, as presentes nos itens

I Registro das competências e da estrutura organizacional, dos endereços e telefones das respectivas unidades e gestores, com horários de atendimento ao público. II Registros de quaisquer repasses ou de transferências de recursos financeiros. III Registros das despesas extraorçamentárias. IV Registro das informações concernentes a procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebrados.

Na divulgação das informações a que se refere o caput do Art. 8º, deverão constar, entre outras informações, as presentes nos itens

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767479

Contabilidade Pública

A Lei nº 4.320/1964 dispõe sobre as demonstrações contábeis em seus artigos 101 a 106

e apresenta a estrutura para tais demonstrativos em seus anexos. Além dessa

legislação, o tema é abordado também na NBC TSP 11 – Apresentação das

Demonstrações Contábeis, que, em seu item 21, prevê as demonstrações constituintes

do conjunto completo de demonstrações contábeis. No entanto, a NBC TSP 11 não prevê

uma demonstração cuja publicação é obrigatória por força do art. 101 da Lei nº

4.320/1964. Essa demonstração é

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767478

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) está estruturado de acordo com

as seguintes naturezas das informações contábeis: orçamentária, patrimonial e de

controle. No que diz respeito à natureza de informação patrimonial, o PCASP registra,

processa e evidencia

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767477

Contabilidade Pública

A Administração Pública, de uma forma geral, não aplicava os critérios de

reconhecimento e mensuração dos ativos imobilizado e intangível, conforme descrito no

MCASP. Dessa forma, a introdução de uma data de corte faz-se necessária para

identificar o início da adoção dos procedimentos de depreciação, de amortização e de

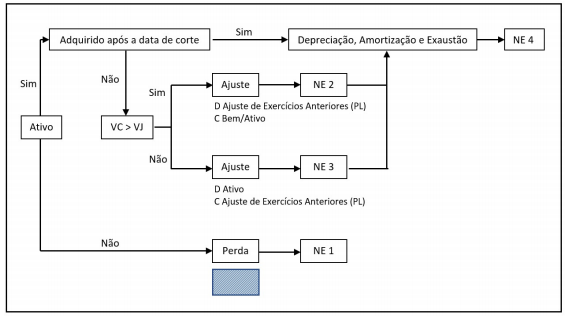

exaustão pelo ente. O esquema a seguir descreve, passo a passo, o procedimento para

iniciar a adoção desses procedimentos para a correta mensuração dos itens do ativo

imobilizado e do ativo intangível.

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767476

Contabilidade Geral

Texto associado

Para responder à questão, considere as afirmações sobre o Pronunciamento

Técnico CPC 00 (R2).

O Pronunciamento Técnico CPC 00 (R2) definiu a Estrutura Conceitual para Relatório

Financeiro, na qual estão definidas as características qualitativas de informações financeiras

úteis. Considere as afirmações abaixo referentes a cada uma delas.

I

Informações financeiras úteis são capazes de fazer diferença nas decisões tomadas

pelos usuários.

II Não diz respeito a um único item, exigindo, no mínimo, dois itens, o que a diferencia

das demais características.

III

Relatórios financeiros evidenciam fenômenos econômicos em palavras e números. Para

serem úteis, informações financeiras não devem apenas representar fenômenos

relevantes mas também a essência desses fenômenos.

IV De modo geral, quanto mais antiga a informação, menos útil ela é.

As afirmativas I, II, III e IV correspondem, respectivamente, às características

qualitativas