Questões de Concurso Para set-rn

Foram encontradas 189 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42718

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a resposta correta.

( ) O sucessor a qualquer título e o cônjuge meeiro são pessoalmente responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

( ) Mesmo no caso de ser possível a exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este, nos atos em que intervierem ou pelas omissões de que forem responsáveis, os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados.

( ) A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

( ) O sucessor a qualquer título e o cônjuge meeiro são pessoalmente responsáveis pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação.

( ) Mesmo no caso de ser possível a exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este, nos atos em que intervierem ou pelas omissões de que forem responsáveis, os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados.

( ) A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42717

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a opção correta.

( ) É vedada a aplicação imediata da legislação tributária a fatos geradores cuja ocorrência tenha tido início mas não esteja completa.

( ) A lei tributária é aplicável a ato ou fato pretérito definitivamente julgado, quando deixe de definilo como infração.

( ) A legislação tributária que disponha sobre parcelamento de crédito tributário deve ser interpretada literalmente.

( ) Quando não há dúvida quanto à capitulação legal do fato, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado.

( ) É vedada a aplicação imediata da legislação tributária a fatos geradores cuja ocorrência tenha tido início mas não esteja completa.

( ) A lei tributária é aplicável a ato ou fato pretérito definitivamente julgado, quando deixe de definilo como infração.

( ) A legislação tributária que disponha sobre parcelamento de crédito tributário deve ser interpretada literalmente.

( ) Quando não há dúvida quanto à capitulação legal do fato, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42715

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. As pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal são solidariamente obrigadas.

II. A obrigação tributária acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade não pecuniária.

III. O Código Tributário Nacional não permite a tributação de rendas provenientes de atividades ilícitas.

IV. De acordo com o Código Tributário Nacional, cabe exclusivamente à autoridade judicial competente desconsiderar, em decisão fundamentada, os atos ou negócios jurídicos praticados com a finalidade de dissimular a natureza dos elementos constitutivos da obrigação tributária.

I. As pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal são solidariamente obrigadas.

II. A obrigação tributária acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade não pecuniária.

III. O Código Tributário Nacional não permite a tributação de rendas provenientes de atividades ilícitas.

IV. De acordo com o Código Tributário Nacional, cabe exclusivamente à autoridade judicial competente desconsiderar, em decisão fundamentada, os atos ou negócios jurídicos praticados com a finalidade de dissimular a natureza dos elementos constitutivos da obrigação tributária.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42714

Direito Tributário

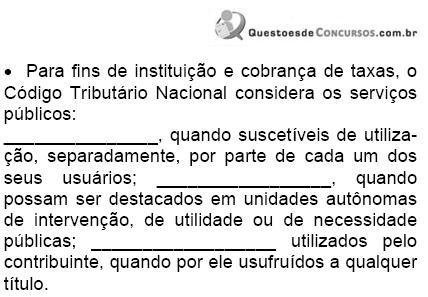

Preencha as lacunas do texto abaixo e escolha, em seguida, a opção que contém a seqüência em que foram preenchidas.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42713

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. Norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade.

II. O depósito em títulos da dívida agrária suspende a exigibilidade do crédito tributário da União.

III. Não é legítima a cobrança de multa fiscal de empresa em regime de concordata, porquanto, de acordo com o disposto no art. 112, II, do Código Tributário Nacional, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

IV. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis (ITBI) com base no valor venal do imóvel.

I. Norma legal que altera o prazo de recolhimento da obrigação tributária não se sujeita ao princípio da anterioridade.

II. O depósito em títulos da dívida agrária suspende a exigibilidade do crédito tributário da União.

III. Não é legítima a cobrança de multa fiscal de empresa em regime de concordata, porquanto, de acordo com o disposto no art. 112, II, do Código Tributário Nacional, a lei tributária que define infrações, ou lhe comina penalidades, deve ser interpretada da maneira mais favorável ao acusado, em caso de dúvida quanto à natureza ou às circunstâncias materiais do fato, ou à natureza ou extensão dos seus efeitos.

IV. É inconstitucional a lei que estabelece alíquotas progressivas para o imposto de transmissão inter vivos de bens imóveis (ITBI) com base no valor venal do imóvel.