Questões de Concurso

Para trt - 5ª região (ba)

Foram encontradas 2.704 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Técnico Judiciário - Agente da Polícia Judicial |

Q1993015

Direito Penal

Laio, ao receber a notícia de sua mulher, Jocasta, de que seria pai, foi consultar uma vidente para saber sobre o destino de seu

futuro filho. Ao receber a informação de que a criança traria grande infelicidade para o casal, Laio, assim, que seu filho nasceu,

veio a deixá-lo na porta de uma residência simples situada na periferia da cidade. Momentos depois, a criança foi resgatada pelo

morador da referida residência com sua saúde e integridade física preservadas. Considerando a situação narrada, Laio, em tese,

deve ser responsabilizado pelo crime de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Técnico Judiciário - Agente da Polícia Judicial |

Q1993014

Direito Digital

Em conformidade com a Lei nº 13.709/2018 (Lei Geral de Proteção de Dados Pessoais), a atividade de tratamento de dados

pessoais deverá observar o princípio

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Técnico Judiciário - Agente da Polícia Judicial |

Q1993010

Legislação dos Tribunais do Trabalho (TST e TRTs)

Nos termos do Regimento Interno do Tribunal Regional do Trabalho da 5ª Região, NÃO é considerado cargo de direção do

Tribunal a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Técnico Judiciário - Agente da Polícia Judicial |

Q1993000

Português

Texto associado

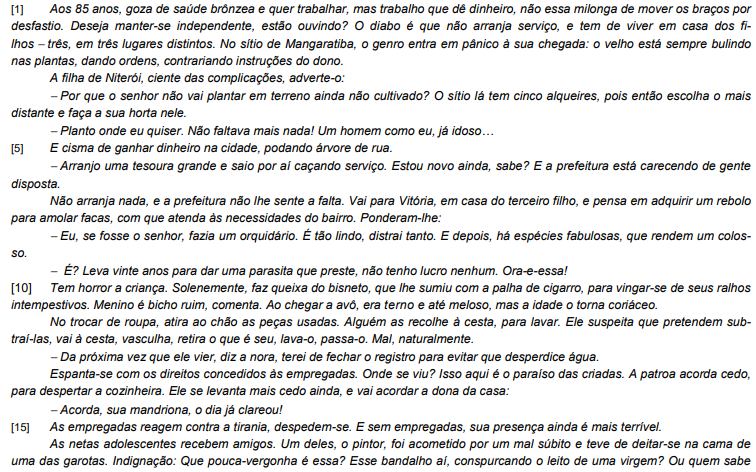

Atenção: Leia o trecho da crônica “Retrato de velho”, de Carlos Drummond de Andrade, para responder à questão.

(Adaptado de: ANDRADE, Carlos Drummond de. A bolsa e a vida. São Paulo: Companhia das Letras, 2012)

Em terei de fechar o registro para evitar que desperdice água (12º parágrafo), o termo sublinhado introduz uma oração que

expressa ideia de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Técnico Judiciário - Agente da Polícia Judicial |

Q1992998

Português

Texto associado

Atenção: Leia o trecho da crônica “Retrato de velho”, de Carlos Drummond de Andrade, para responder à questão.

(Adaptado de: ANDRADE, Carlos Drummond de. A bolsa e a vida. São Paulo: Companhia das Letras, 2012)

Em o velho está sempre bulindo nas plantas, dando ordens, contrariando instruções do dono. (1º parágrafo), o verbo sublinhado

está empregado na acepção de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Técnico Judiciário - Agente da Polícia Judicial |

Q1992995

Português

Texto associado

Atenção: Leia o trecho da crônica “Retrato de velho”, de Carlos Drummond de Andrade, para responder à questão.

(Adaptado de: ANDRADE, Carlos Drummond de. A bolsa e a vida. São Paulo: Companhia das Letras, 2012)

O cronista manifesta-se explicitamente no próprio texto no seguinte trecho:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992444

Contabilidade Geral

A empresa TecnoInfo S.A. vende o produto Tech, o qual está registrado em estoque pelo custo de R$ 250.000. Entretanto, no

final do ano de 20X1, surgiu no mercado uma nova tecnologia mais moderna, que fez com que a empresa TecnoInfo S.A.

tivesse que reduzir o preço de venda do Tech para R$ 220.000. Além disso, para que a venda se concretize, a empresa

TecnoInfo S.A. incorrerá em custos adicionais de R$ 10.000.

Com base nessas informações, o valor em Reais (R$) do ajuste a ser reconhecido nos estoques ao final de 20X1, bem como o lançamento contábil correspondente, são:

Com base nessas informações, o valor em Reais (R$) do ajuste a ser reconhecido nos estoques ao final de 20X1, bem como o lançamento contábil correspondente, são:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992443

Contabilidade Geral

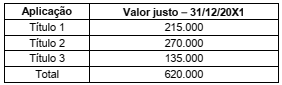

No dia 01/01/20X1 a empresa XYZ S.A. aplicou R$ 560.000 em ativos financeiros. Em conformidade com o Pronunciamento

Técnico CPC 48, tais aplicações foram classificadas da seguinte forma:

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

No dia 31/12/20X1 o valor justo dos títulos no mercado eram:

Os valores em Reais (R$) que devem ser apresentados como saldo das aplicações financeiras no Balanço Patrimonial de 31/12/20X1 e como receita financeira na Demonstração do Resultado do Exercício (DRE) de 20X1 são, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992442

Contabilidade Geral

O patrimônio líquido da empresa PET S.A. em 31/12/20X0 era composto pelo Capital Social de R$ 400.000 e pela Reserva

Legal de R$ 70.000. Como política de distribuição de lucros, a empresa PET S.A. constitui a reserva legal de acordo com a

legislação societária brasileira. Os dividendos mínimos obrigatórios definidos no estatuto social são de 35% do lucro líquido

ajustado e o valor remanescente do lucro é destinado para reserva para expansão.

Considerando que em 20X1 o lucro líquido da empresa PET S.A. foi de R$ 264.000, os valores em Reais (R$) destinados em 20X1 para constituição da reserva legal, para distribuição de dividendos e para a constituição da reserva para expansão, foram, respectivamente:

Considerando que em 20X1 o lucro líquido da empresa PET S.A. foi de R$ 264.000, os valores em Reais (R$) destinados em 20X1 para constituição da reserva legal, para distribuição de dividendos e para a constituição da reserva para expansão, foram, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992441

Contabilidade Geral

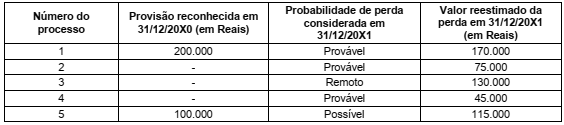

A empresa Spitz S.A. possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir.

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

O valor em Reais (R$) que a empresa Spitz S.A. deve reconhecer no resultado de 20X1 e no Balanço Patrimonial de 31/12/20X1 são, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992440

Contabilidade Geral

A empresa Investidora S.A. adquiriu, em 02/01/20X1, 60% de participação na empresa Investida S.A., obtendo controle da

empresa investida. O valor pago na aquisição foi de R$ 80.000. Na data da aquisição (02/01/20X1), o patrimônio líquido contábil

e a valor justo da Investida S.A. eram de R$ 100.000 e R$ 115.000, respectivamente. A diferença refere-se somente ao valor de

um terreno que faz parte do ativo imobilizado da Investida S.A. Após a aquisição da participação, tal investimento na Investida

S.A. passou a ser mensurado pelo Método de Equivalência Patrimonial (MEP) nas demonstrações contábeis individuais da

Investidora S.A. No final de 20X1, a empresa Investida S.A. apurou um lucro de R$ 30.000 e distribuiu dividendos de R$ 10.000.

Considere que durante o ano de 20X1 não houve indícios de perdas por impairment e que não há incidência de impostos.

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992439

Contabilidade Geral

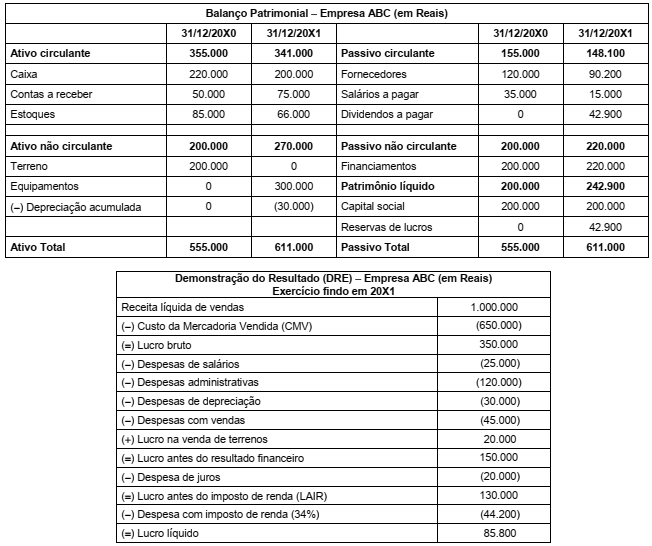

A empresa ABC apresentou as seguintes demonstrações contábeis (Balanço Patrimonial e Demonstração do Resultado do

Exercício) para o ano de 20X1:

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Informações adicionais:

− Não houve contratação de novos empréstimos, e tampouco pagamento do empréstimo existente.

− Tanto a venda do terreno quanto a aquisição de equipamentos foram feitas a vista.

O valor em Reais (R$) correspondente ao total do fluxo de caixa das atividades operacionais, para o ano de 20X1 da empresa ABC, é:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992438

Contabilidade Geral

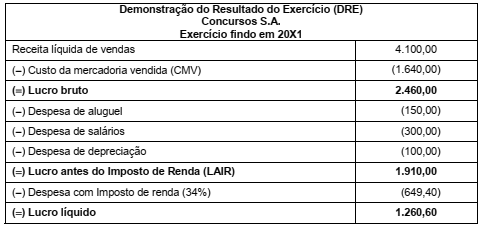

A empresa Concursos S.A. divulgou sua Demonstração do Resultado do Exercício (DRE) para o ano fiscal de 20X1 conforme abaixo:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Informações adicionais:

− Incidência de ICMS (alíquota: 18%), tanto na compra quanto na venda de mercadorias.

− O lucro apurado em 20X1 foi retido por meio da constituição de reservas. Não houve distribuição de lucros durante o período.

− Os empregados são funcionários próprios da empresa.

O valor em Reais (R$) correspondente ao valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado (DVA) da empresa Concursos S.A, para o exercício fiscal de 20X1, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992437

Contabilidade Geral

Com base nas características qualitativas das informações contábeis, previstas no Pronunciamento Técnico CPC 00 (R2), é correto

afirmar que:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992436

Direito Administrativo

Percebida como excessivamente abrangente, a descrição da conduta ímproba delineada ao art. 11 da Lei nº 8.429/1992 foi mais

bem pormenorizada com a edição da Lei nº 14.230/2021. Com o advento de tal reforma da Lei de Improbidade, para caracterização do ato de que trata o art. 11, passou-se a exigir

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992435

Direito Administrativo

O direito da Administração de anular os atos administrativos que praticar e dos quais decorram efeitos favoráveis para os

destinatários

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992434

Direito Administrativo

Entre os elementos (ou requisitos) do ato administrativo estão a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992433

Direito Administrativo

É exemplo de Autarquia Federal

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992432

Legislação dos Tribunais do Trabalho (TST e TRTs)

As contas do Presidente do Tribunal Regional do Trabalho são

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992431

Direito Administrativo

Quanto aos poderes administrativos é