Questões de Concurso

Para fiscal de rendas

Foram encontradas 1.972 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q24731

Contabilidade Geral

O Conselho Federal de Contabilidade define contingência passiva como:

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

Q24730

Auditoria

O controle interno é muito importante para a auditoria, uma vez que, com base nele, será determinada a quantidade de testes (substantivos) a serem aplicados. Se, porventura, esses controles inexistirem ou falharem (risco inerente ou de controle), a possibilidade de ocorrerem fraudes é maior.

Na obra "Por Dentro das Fraudes: como são feitas, como denunciá-las, como evitá-las", o autor comenta um caso de fraude conhecido como emissão de "notas fiscais cauçadas".

"Por ocasião do faturamento de bens e serviços, dependendo dos tributos e da esfera de governo, são extraídos documentos fiscais a serem entregues ao comprador/tomador, ficando as demais vias no talonário para fins de registro e fiscalização por parte do governo. A fim de reduzir a carga tributária, vendedor e comprador às vezes ajustam um valor menor a ser registrado no documento fiscal. Quando isso não é possível, o vendedor, unilateralmente, preenche a nota com montantes diferentes: a via entregue ao contratante com o valor total; a que será fiscalizada, com valor menor. Como o preenchimento costuma ser simultâneo (com folhas carbonadas), coloca-se algo entre a primeira e as demais vias (uma prancheta de madeira, por exemplo). Dessa forma, o contratante recebe sua via com o valor correto, e o fraudador, em um segundo momento, completa sua via com uma quantia menor."

Considerando a situação exposta, assinale o procedimento que menos contribui para detectar esse tipo de operação

Na obra "Por Dentro das Fraudes: como são feitas, como denunciá-las, como evitá-las", o autor comenta um caso de fraude conhecido como emissão de "notas fiscais cauçadas".

"Por ocasião do faturamento de bens e serviços, dependendo dos tributos e da esfera de governo, são extraídos documentos fiscais a serem entregues ao comprador/tomador, ficando as demais vias no talonário para fins de registro e fiscalização por parte do governo. A fim de reduzir a carga tributária, vendedor e comprador às vezes ajustam um valor menor a ser registrado no documento fiscal. Quando isso não é possível, o vendedor, unilateralmente, preenche a nota com montantes diferentes: a via entregue ao contratante com o valor total; a que será fiscalizada, com valor menor. Como o preenchimento costuma ser simultâneo (com folhas carbonadas), coloca-se algo entre a primeira e as demais vias (uma prancheta de madeira, por exemplo). Dessa forma, o contratante recebe sua via com o valor correto, e o fraudador, em um segundo momento, completa sua via com uma quantia menor."

Considerando a situação exposta, assinale o procedimento que menos contribui para detectar esse tipo de operação

Q24729

Auditoria

De acordo com o CFC, eventos subseqüentes à data do balanço são aqueles, sejam eles favoráveis ou desfavoráveis, que ocorrem entre a data do balanço e a data na qual é autorizada a conclusão da elaboração das demonstrações contábeis.

São apresentados, nas alternativas a seguir, exemplos de eventos que requerem ajustes nas demonstrações contábeis, considerando o disposto na Resolução 1.088 do CFC, à exceção de uma. Assinale-a.

São apresentados, nas alternativas a seguir, exemplos de eventos que requerem ajustes nas demonstrações contábeis, considerando o disposto na Resolução 1.088 do CFC, à exceção de uma. Assinale-a.

Q24728

Auditoria

Segundo a Resolução 1.024 do CFC, a forma e o conteúdo dos papéis de trabalho podem ser afetados pelas questões listadas a seguir, à exceção de uma. Assinale-a.

Q24727

Auditoria

De acordo com José Carlos Carvalho (Auditoria Geral e Pública), muitas das informações obtidas pelo auditor durante a aplicação dos procedimentos são verbais. Dessa forma, por ocasião do encerramento dos trabalhos (com a conseqüente emissão do parecer), a administração da auditada precisa ratificar ao auditor todas as informações repassadas durante os trabalhos, destacando a responsabilidade pelas transações efetuadas, pela elaboração das demonstrações, pelo cálculo dos tributos, etc. A esse documento dá-se o nome de carta de responsabilidade da administração. Considerando o disposto pelo CFC, a carta deverá realizar os atos enunciados nas alternativas a seguir, à exceção de um. Assinale-o.

Q24726

Auditoria

De acordo com o CFC, amostragem estatística é aquela em que a amostra é selecionada cientificamente para que os resultados obtidos possam ser estendidos ao conjunto, de acordo com a teoria da probabilidade ou as regras estatísticas.

O emprego de amostragem estatística é recomendável quando os itens da população apresentam características homogêneas.

Amostragem não-estatística (por julgamento) é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade. Nesse diapasão, é importante reconhecer que certos procedimentos de auditoria aplicados na base de testes não estão dentro da definição de amostragem. Os testes aplicados na totalidade da população não se qualificam como amostragem de auditoria.

Em relação à amostragem, o CFC estabelece, considerando em especial a Resolução 1.012, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

O emprego de amostragem estatística é recomendável quando os itens da população apresentam características homogêneas.

Amostragem não-estatística (por julgamento) é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade. Nesse diapasão, é importante reconhecer que certos procedimentos de auditoria aplicados na base de testes não estão dentro da definição de amostragem. Os testes aplicados na totalidade da população não se qualificam como amostragem de auditoria.

Em relação à amostragem, o CFC estabelece, considerando em especial a Resolução 1.012, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

Q24725

Auditoria

Os papéis de trabalho constituem o conjunto de documentos e apontamentos que o auditor colige antes, durante e após a aplicação dos procedimentos de auditoria. Assim, são exemplos de "papéis" de trabalho: cópia de contratos de financiamento, de empréstimos, relação de fornecedores, de clientes, mapa de apuração de impostos, de dividendos e de participações, cópia de documentos fiscais, arquivos magnéticos, cartas de circularização, etc. A esse respeito, considerando o disposto pelo CFC, em especial a Resolução 1.024, não é correto afirmar que:

Q24724

Auditoria

O Conselho Federal de Contabilidade - CFC conceitua fraude e erro da seguinte forma:

I. fraude, o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro, o ato não-intencional, resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

Considerando a regulamentação do assunto pelo CFC, em especial a Resolução 836, é possível afirmar que:

I. fraude, o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro, o ato não-intencional, resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

Considerando a regulamentação do assunto pelo CFC, em especial a Resolução 836, é possível afirmar que:

Q24723

Auditoria

A auditoria independente de demonstrações contábeis objetiva validar e certificar a adequação dessas demonstrações em face das normas brasileiras de contabilidade e das práticas contábeis em vigor no Brasil.

Para que tenha condições de certificar as informações apresentadas, o auditor aplica dois grandes conjuntos de testes: os testes de observância (ou aderência) e os testes substantivos. Os primeiros objetivam verificar a existência, efetividade, adequação e confiabilidade do controle interno da empresa, com vistas a determinar, em um segundo momento, o volume de testes substantivos a serem aplicados nas diversas áreas a serem testadas. Os testes substantivos compreendem duas categorias: os de transações e saldos e os procedimentos de revisão analítica.

Os testes de observância, como o próprio nome evidencia, buscarão validar se as transações contabilizadas de fato ocorreram (em determinadas situações, as empresas registram operações fictícias, sem suporte documental, com o objetivo de mascarar determinada evidência ou apresentar uma situação diferente da real) e se os saldos correspondem à realidade. Já a revisão analítica compreende um conjunto de índices e indicadores que funcionam como sinal de alerta para o auditor.

Ao final dos trabalhos, o auditor evidenciará sua opinião em um documento denominado "parecer de auditoria". Nele, caso opte pela modalidade "sem ressalvas", é correto afirmar que:

Para que tenha condições de certificar as informações apresentadas, o auditor aplica dois grandes conjuntos de testes: os testes de observância (ou aderência) e os testes substantivos. Os primeiros objetivam verificar a existência, efetividade, adequação e confiabilidade do controle interno da empresa, com vistas a determinar, em um segundo momento, o volume de testes substantivos a serem aplicados nas diversas áreas a serem testadas. Os testes substantivos compreendem duas categorias: os de transações e saldos e os procedimentos de revisão analítica.

Os testes de observância, como o próprio nome evidencia, buscarão validar se as transações contabilizadas de fato ocorreram (em determinadas situações, as empresas registram operações fictícias, sem suporte documental, com o objetivo de mascarar determinada evidência ou apresentar uma situação diferente da real) e se os saldos correspondem à realidade. Já a revisão analítica compreende um conjunto de índices e indicadores que funcionam como sinal de alerta para o auditor.

Ao final dos trabalhos, o auditor evidenciará sua opinião em um documento denominado "parecer de auditoria". Nele, caso opte pela modalidade "sem ressalvas", é correto afirmar que:

Q24722

Legislação Estadual

Com relação à Nota Fiscal Eletrônica (NF-e), é incorreto afirmar que:

Q24721

Legislação Estadual

Obriga-se ao pagamento do ICMS, até o dia 10 (dez) do mês seguinte ao da prestação, calculado por estimativa, mediante a aplicação da alíquota de 5% (cinco por cento) sobre o valor da prestação do serviço, acrescido de todos os encargos relacionados à sua utilização, a empresa concessionária do serviço público de:

Q24720

Legislação Estadual

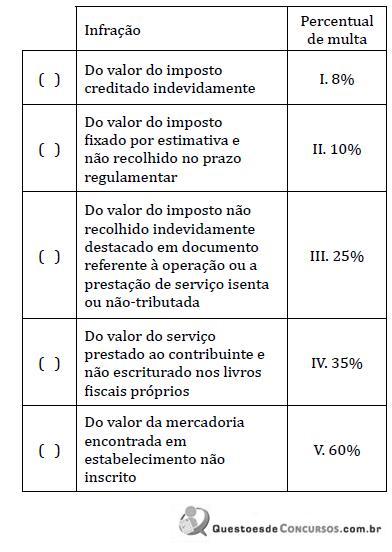

Faça a correspondência entre os percentuais das multas devidas e as respectivas infrações:

A seqüência correta, de cima para baixo, é:

A seqüência correta, de cima para baixo, é:

Q24719

Legislação Estadual

No caso de o veículo utilizar força motriz complementar ou alternativa de fonte de energia natural, para efeito do IPVA:

Q24718

Legislação Estadual

Os contribuintes do ICMS incluídos no Simples Nacional (Lei Complementar 123/2006):

Q24717

Legislação Estadual

O adicional ao Fundo de Combate à Pobreza é devido nas operações/prestações:

Q24716

Legislação Estadual

Em 20.01.2008, um estabelecimento comercial efetuou a venda de certa mercadoria, para recebimento do respectivo preço em quatro prestações. Em 30.01.2008, é recebida a 1ª prestação; em 10.03.2008, a mercadoria foi remetida ao comprador; em 20.03.2008, é recebida a última prestação.

Assinale a data em que o ICMS passou a ser devido.

Assinale a data em que o ICMS passou a ser devido.

Q24715

Legislação Estadual

Empresa carioca presta serviço com fornecimento de mercadoria a certa empresa paulista. Considere que tal serviço, não constante da lista anexa à Lei Complementar 116/2003, foi prestado no estabelecimento do tomador (São Paulo). A esse respeito, assinale a alternativa que indique o procedimento fiscal correto.

Q24714

Legislação Estadual

O montante do próprio imposto (ICMS) integra sua base de cálculo:

Q24713

Legislação Estadual

O carro adquirido por Zé da Silva com alienação fiduciária em garantia foi retomado pelo credor fiduciário em face do inadimplemento daquele. A esse respeito, assinale a afirmativa correta.

Q24712

Legislação Estadual

Integra o Fundo de Combate à Pobreza e às Desigualdades Sociais o produto da arrecadação de um adicional de: