Questões de Concurso Para profissional de nível superior - ciências contábeis

Foram encontradas 241 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

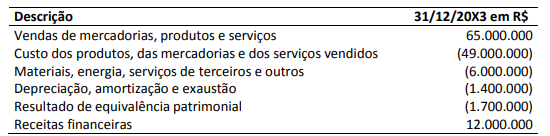

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma

Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o

Valor Adicionado Total a Distribuir pela entidade são, respectivamente:

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

Compra de Imobilizado à vista no valor de R$ 300.000,00; Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em seu Passivo Circulante; Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos; Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e, Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.Outras informações ocorridas no mesmo período:

Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não recuperabilidade de ativos durante o ano de 20X1.Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício social de 20X1.