Questões de Concurso Para auditor fiscal do tesouro estadual

Foram encontradas 674 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42725

Direito Tributário

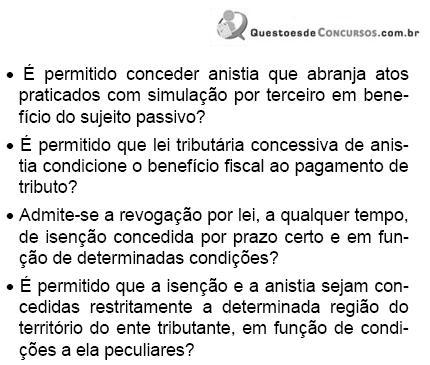

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42724

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas. Em seguida, marque a resposta correta.

( ) A intimação ou citação judicial, validamente feita ao representante da Fazenda Pública interessada, interrompe o prazo de prescrição da ação anulatória da decisão administrativa que denegar a restituição de tributo.

( ) A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela causa da restituição.

( ) A restituição vence juros capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar.

( ) A intimação ou citação judicial, validamente feita ao representante da Fazenda Pública interessada, interrompe o prazo de prescrição da ação anulatória da decisão administrativa que denegar a restituição de tributo.

( ) A restituição total ou parcial do tributo dá lugar à restituição, na mesma proporção, dos juros de mora e das penalidades pecuniárias, salvo as referentes a infrações de caráter formal não prejudicadas pela causa da restituição.

( ) A restituição vence juros capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42723

Direito Tributário

Marque a resposta correta, considerando as formulações abaixo.

I. O prazo de prescrição (cinco anos) da ação para a cobrança do crédito tributário tem como termo inicial a data de inscrição na dívida ativa.

II. O reconhecimento do débito pelo devedor, se formalizado por ato extrajudicial, não interrompe o prazo de prescrição da ação para a cobrança do crédito tributário.

III. Na hipótese de anulação, por vício formal, do lançamento anteriormente efetuado, o direito de a Fazenda Pública constituir o crédito tributário extingue-se após cinco anos, contados da data em que se tornar definitiva a decisão que o houver anulado.

I. O prazo de prescrição (cinco anos) da ação para a cobrança do crédito tributário tem como termo inicial a data de inscrição na dívida ativa.

II. O reconhecimento do débito pelo devedor, se formalizado por ato extrajudicial, não interrompe o prazo de prescrição da ação para a cobrança do crédito tributário.

III. Na hipótese de anulação, por vício formal, do lançamento anteriormente efetuado, o direito de a Fazenda Pública constituir o crédito tributário extingue-se após cinco anos, contados da data em que se tornar definitiva a decisão que o houver anulado.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42722

Direito Tributário

Marque a opção correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42721

Direito Tributário

Avalie o acerto das formulações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

( ) É vedado conceder, mediante lei, moratória que abranja obrigação tributária cujo lançamento do respectivo crédito não tenha sido iniciado até a data de início de vigência da lei concessiva.

( ) A concessão de moratória em caráter individual gera direito adquirido, vedada a sua revogação.

( ) O Código Tributário Nacional permite que Lei Concessiva de Moratória circunscreva a sua aplicabilidade a determinada categoria de contribuintes.

( ) É vedado conceder, mediante lei, moratória que abranja obrigação tributária cujo lançamento do respectivo crédito não tenha sido iniciado até a data de início de vigência da lei concessiva.

( ) A concessão de moratória em caráter individual gera direito adquirido, vedada a sua revogação.

( ) O Código Tributário Nacional permite que Lei Concessiva de Moratória circunscreva a sua aplicabilidade a determinada categoria de contribuintes.