Questões de Concurso Para analista de gestão - contabilidade

Foram encontradas 1.067 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391902

Administração Financeira e Orçamentária

A Lei Complementar no 101/2000, conhecida como Lei da Responsabilidade Fiscal, não aborda o mérito do que pode ou não pode ser inscrito em Restos a Pagar. Em seu artigo 42, entretanto, ela determina que o titular do Poder não poderá contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato ou de parcelas a serem pagas no exercício seguinte, sem que haja disponibilidade de caixa para isso.

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391901

Contabilidade de Custos

Uma indústria fez as seguintes anotações na produção do modelo J de um dos produtos de sua linha:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391900

Contabilidade Geral

Considerando-se as determinações da legislação societária e das normas contábeis vigentes bem como, exclusivamente, as informações apresentadas, o capital próprio da companhia B, depois de elaborado o Balanço/2012, em reais, é

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391899

Contabilidade Geral

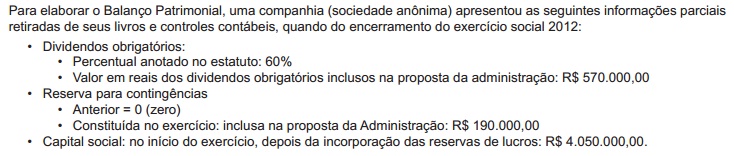

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391898

Contabilidade Geral

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00 • Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se exclusivamente as informações apresentadas pela companhia e os termos da Lei societária vigente, o valor da Reserva Legal, constituída no exercício, em reais, é de: