Questões de Concurso

Para analista legislativo - contabilidade

Foram encontradas 1.071 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em janeiro de 2018, um determinado ente público contraiu as seguintes dívidas:

– Captação de R$ 850.000,00 decorrentes da contratação de operação de crédito com uma instituição financeira para a aquisição de um bem, com vencimento em janeiro de 2021;

– Captação de R$ 300.000,00 decorrentes de operação de crédito por antecipação da receita orçamentária.

Assim, de acordo com as determinações da Lei Complementar n° 101/2000, as dívidas públicas contraídas pelo ente público em janeiro de 2018 são classificadas, respectivamente, como

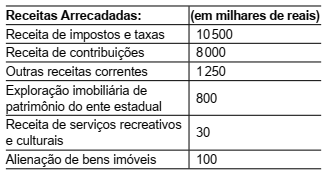

As seguintes informações sobre as receitas orçamentárias arrecadadas de um determinado ente municipal, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade.

Informações adicionais referentes ao exercício financeiro de 2017:

– Contribuição dos servidores municipais para o custeio do seu sistema de previdência e assistência social: R$ 200.000,00;

– Não houve receitas provenientes da compensação financeira citada no § 9° do artigo 201 da Constituição Federal de 1988;

– Não houve valores pagos e recebidos em decorrência da Lei Complementar n° 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias;

– Não havia Tribunal de Contas do Município.

Com base nessas informações tomadas em conjunto e

de acordo com as determinações da Lei Complementar

n° 101/2000, a despesa total com pessoal do Poder Executivo e do Poder Legislativo do município, no exercício

financeiro de 2017, não poderia ter ultrapassado os limites, respectivamente, em R$, de

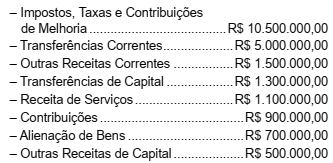

Considere os dados a seguir, referentes ao último exercício financeiro de um estado da Federação.

No último exercício financeiro, o estado fez transferências previstas constitucionalmente aos municípios no valor de 350 mil reais e verificou que a contribuição arrecadada dos servidores para o custeio do seu sistema de previdência e assistência social foi de 500 mil reais.

Considerando que não houve outras transações, com

base nos dados, a Receita Corrente Líquida do estado no

último exercício financeiro totalizou, em milhares de reais,

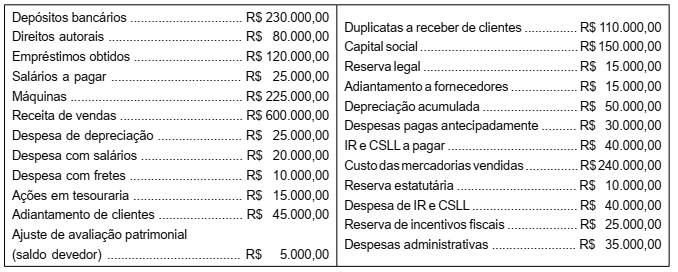

A Cia. Ventos Novos, antes de elaborar suas demonstrações contábeis, apresentava, em 31.12.2017, em seu Balancete de Verificação, as seguintes contas e seus respectivos saldos:

Com base nessas informações, o total do Patrimônio Líquido da Cia. Novos Ventos, apresentado em seu Balanço

Patrimonial de 31.12.2017, foi de

Uma determinada empresa realizou, em 31.01.2018, uma venda no valor total de R$ 2.000.000,00 nas seguintes condições:

– R$ 800.000,00 foram recebidos à vista;

– O saldo remanescente seria recebido em 31.01.2020.

Se a venda tivesse sido realizada totalmente à vista, o seu valor total seria de R$ 1.800.000,00. Com base nessas informações e de acordo com as normas contábeis vigentes, a empresa reconheceu, no momento da venda,