Questões de Concurso

Para analista previdenciário - auditoria

Foram encontradas 38 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177700

Direito Administrativo

De acordo com o que dispõe a Nova Lei de Licitações e Contratos (NLLC), Lei federal n°

14.133/2021, sobre contratações pela

Administração Pública, é correto afirmar:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177699

Legislação dos Municípios do Estado do Amazonas

Jocileno foi aprovado para o cargo efetivo de executivo de finanças e está, atualmente, em período de estágio probatório.

Durante esse período, a comissão responsável pelo acompanhamento apurou que o servidor tem precedente condenação por

estelionato. Em razão dessa identificação, considerando o disposto na Lei municipal n°

1.118/1971,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177698

Direito Administrativo

Distinguem-se as atividades materiais e as manifestações de vontade da Administração Pública porque

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177697

Direito Econômico

A participação do Estado no domínio econômico pode se dar de forma

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177689

Administração Financeira e Orçamentária

Um determinado ente da federação consignou em seu orçamento ajuda financeira a uma empresa de fins lucrativos. Segundo a

Lei n°

4.320/1964, essa ajuda pode ser considerada

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177685

Auditoria Governamental

São princípios fundamentais de ética profissional relevantes para o auditor, quando da condução de auditoria de demonstrações

contábeis, e cujo cumprimento é dele exigido, considerando os objetivos gerais do auditor independente e a condução dos seus

trabalhos em conformidade com as normas de auditoria:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177684

Auditoria Governamental

Os auditores aprovados em concurso público para provimento de cargo efetivo na MANAUSPREV participaram de um curso de

formação, oportunidade em que foram orientados que todo auditor deve ter avaliação crítica das evidências de auditoria e para

tanto é necessário:

I. questionar evidências de auditoria contraditórias.

II. questionar a confiabilidade dos documentos e respostas a indagações e outras informações obtidas junto à administração e aos responsáveis pela governança.

III. considerar a suficiência e adequação das evidências de auditoria obtidas conforme as circunstâncias.

IV. estar alerta a circunstâncias que possam indicar possível fraude.

O auditor dotado dessas características, nos termos dos “objetivos gerais do auditor independente e a condução da auditoria em conformidade com normas de auditoria”, possui

I. questionar evidências de auditoria contraditórias.

II. questionar a confiabilidade dos documentos e respostas a indagações e outras informações obtidas junto à administração e aos responsáveis pela governança.

III. considerar a suficiência e adequação das evidências de auditoria obtidas conforme as circunstâncias.

IV. estar alerta a circunstâncias que possam indicar possível fraude.

O auditor dotado dessas características, nos termos dos “objetivos gerais do auditor independente e a condução da auditoria em conformidade com normas de auditoria”, possui

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177683

Contabilidade Pública

As demonstrações contábeis destinam-se a fornecer informações relevantes aos usuários, tais como a posição patrimonial e

financeira, o desempenho e os fluxos de caixa da entidade. Quando a estrutura de relatório financeiro é uma estrutura de

conformidade, recebe a denominação de

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177682

Auditoria Governamental

As entidades governamentais A e B foram auditadas. O trabalho de cada um dos auditores foi concluído da seguinte forma:

I. o auditor que estava na entidade A renunciou aos trabalhos. II. o auditor que estava na entidade B se absteve de emitir sua opinião.

Considerando os objetivos gerais do auditor independente e a condução da auditoria, as normas de auditoria estabelecem que

I. o auditor que estava na entidade A renunciou aos trabalhos. II. o auditor que estava na entidade B se absteve de emitir sua opinião.

Considerando os objetivos gerais do auditor independente e a condução da auditoria, as normas de auditoria estabelecem que

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177681

Auditoria Governamental

Um auditor interno encerrou seus trabalhos de auditoria, tendo fundamentado suas conclusões e feito recomendações à administração da entidade com base nas informações registradas nos papéis de trabalho, dos quais constaram as seguintes anotações:

I. foram realizados testes substantivos para a obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

II. foram realizados testes de observância, que deram razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento.

III. foram realizadas observações para verificação de registros, documentos e ativos tangíveis.

IV. foram realizadas inspeções para obtenção de informações perante pessoas físicas conhecedoras das transações e das operações, dentro e fora da entidade.

Sobre as informações anotadas nos papéis de trabalho, é correto afirmar que

I. foram realizados testes substantivos para a obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

II. foram realizados testes de observância, que deram razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento.

III. foram realizadas observações para verificação de registros, documentos e ativos tangíveis.

IV. foram realizadas inspeções para obtenção de informações perante pessoas físicas conhecedoras das transações e das operações, dentro e fora da entidade.

Sobre as informações anotadas nos papéis de trabalho, é correto afirmar que

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177680

Auditoria Governamental

Em que pese a realização de um bom planejamento, os trabalhos do auditor interno não garantem a consecução satisfatória dos

objetivos traçados. Esse aspecto está relacionado

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177679

Auditoria Governamental

A atividade da auditoria interna tem por finalidade a

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177678

Administração Financeira e Orçamentária

A responsabilidade fiscal é um dos princípios do direito financeiro e implica assegurar que o gasto público seja realizado dentro de certos limites e de acordo com regras estritas que, se não cumpridas, acarretam sanções aos entes públicos. No contexto de responsabilidade fiscal, a legislação vigente estabelece:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177677

Contabilidade Pública

São apresentadas as seguintes operações ocorridas em dezembro/2020 em determinada Prefeitura e respectiva autarquia

previdenciária:

I. Recebimento de tributos municipais no valor de R$ 50.000,00.

II. Compra de computadores pela Prefeitura, por meio de processo de licitação, a prazo, com primeiro vencimento em 2021 no valor de R$ 5.000,00.

III. Registro de valor devido à autarquia, pela Prefeitura, referente à taxa de administração no valor de R$ 2.000,00 a ser paga em janeiro/2021.

IV. Aquisição de material didático para as escolas no valor de R$ 8.000,00 com pagamento para março/2021.

V. Pagamento à autarquia da contribuição patronal no valor de R$ 600,00.

Considerando as demonstrações contábeis consolidadas referentes ao exercício de 2020, os registros destas transações no Ativo Consolidado e no Ativo da Autarquia são, respectivamente:

I. Recebimento de tributos municipais no valor de R$ 50.000,00.

II. Compra de computadores pela Prefeitura, por meio de processo de licitação, a prazo, com primeiro vencimento em 2021 no valor de R$ 5.000,00.

III. Registro de valor devido à autarquia, pela Prefeitura, referente à taxa de administração no valor de R$ 2.000,00 a ser paga em janeiro/2021.

IV. Aquisição de material didático para as escolas no valor de R$ 8.000,00 com pagamento para março/2021.

V. Pagamento à autarquia da contribuição patronal no valor de R$ 600,00.

Considerando as demonstrações contábeis consolidadas referentes ao exercício de 2020, os registros destas transações no Ativo Consolidado e no Ativo da Autarquia são, respectivamente:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177676

Contabilidade Pública

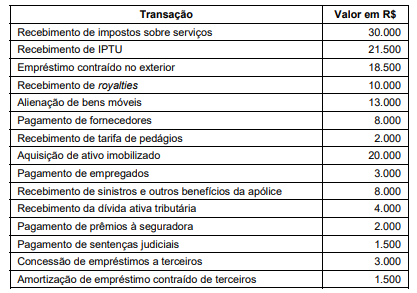

Em 2020, uma entidade pública municipal registrou os seguintes ingressos e desembolsos de recursos financeiros ocorridos no

seu caixa. Estas transações foram realizadas de acordo com as disposições do MCASP:

Com base nos dados apresentados,

Com base nos dados apresentados,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177675

Contabilidade Pública

São considerados como ativo imobilizado os bens tangíveis mantidos para o uso na produção ou para o fornecimento de bens ou

serviços ou ainda aqueles de fins administrativos. São exemplos de bens imóveis

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177674

Contabilidade Pública

As variações patrimoniais aumentativas podem decorrer de transações sem ou com contraprestação. Constituem operações características exclusivamente de transações com contraprestação, alinhadas à NBC TSP 02:

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177673

Contabilidade Geral

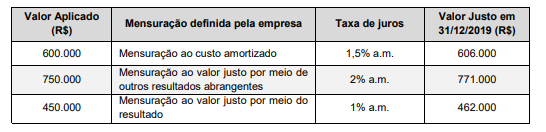

No dia 01/12/2019 uma empresa realizou aplicações financeiras que têm data de vencimento para 2022. As características e a

forma de mensuração definida pela empresa para cada aplicação são encontradas na tabela a seguir:

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177672

Contabilidade Geral

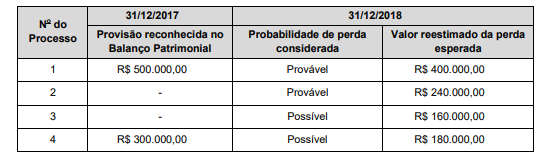

As informações sobre os processos judiciais a que a empresa Toda Enrolada S.A. está respondendo são apresentadas na

tabela a seguir, sendo que os valores correspondentes ao ano de 2017 foram provisionados e os valores referentes a 2018 foram utilizados para a análise dos impactos no resultado de 2018 e nos valores a serem evidenciados no Balanço Patrimonial de

31/12/2018:

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177670

Contabilidade Geral

Uma empresa adquiriu produtos para revenda e pagou os seguintes valores:

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,