Questões de Vestibular

Foram encontradas 69.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2187097

Turismo

Fusões, aquisições ou alianças estratégicas em busca de competitividade e conquista de mercado fazem

parte do interesse de qualquer empresa. E na hotelaria não é diferente. Esta é uma prática muito comum

em grandes redes internacionais que buscam cada vez mais presença global e unidades ao seu inventário

para aumentar o poder de barganha junto aos fornecedores.

OLIVEIRA, E. J. Fusões e alianças estratégicas movimentam mercado hoteleiro. Revista Hotéis, São Paulo, 3 ago. 2017 (adaptado).

Considerando o exposto e o que se refere a fusões e aquisições na área de turismo no Brasil, avalie as afirmações a seguir.

I. As fusões e aquisições ocorridas no mercado hoteleiro são marcadas pela preservação dos empregos e pela pouca interferência de órgãos públicos na aprovação dos contratos, uma vez que essas negociações são realizadas entre particulares.

II. A realização de audiências públicas é obrigatória em qualquer negociação de fusão de empresas na área de turismo, haja vista a Política Nacional de Turismo e o papel constitucional dos entes da Federação de promover e incentivar o turismo como fator de desenvolvimento social e econômico.

III. As negociações de fusão de grandes empresas na área de turismo devem passar por consulta prévia e por aprovação do Conselho Administrativo de Defesa Econômica (CADE), considerando-se o grau de concentração econômica que esses negócios podem gerar no mercado e os riscos à livre concorrência e aos direitos dos consumidores provocados por esse tipo de operação.

É correto o que se afirma em

OLIVEIRA, E. J. Fusões e alianças estratégicas movimentam mercado hoteleiro. Revista Hotéis, São Paulo, 3 ago. 2017 (adaptado).

Considerando o exposto e o que se refere a fusões e aquisições na área de turismo no Brasil, avalie as afirmações a seguir.

I. As fusões e aquisições ocorridas no mercado hoteleiro são marcadas pela preservação dos empregos e pela pouca interferência de órgãos públicos na aprovação dos contratos, uma vez que essas negociações são realizadas entre particulares.

II. A realização de audiências públicas é obrigatória em qualquer negociação de fusão de empresas na área de turismo, haja vista a Política Nacional de Turismo e o papel constitucional dos entes da Federação de promover e incentivar o turismo como fator de desenvolvimento social e econômico.

III. As negociações de fusão de grandes empresas na área de turismo devem passar por consulta prévia e por aprovação do Conselho Administrativo de Defesa Econômica (CADE), considerando-se o grau de concentração econômica que esses negócios podem gerar no mercado e os riscos à livre concorrência e aos direitos dos consumidores provocados por esse tipo de operação.

É correto o que se afirma em

Q2187096

Turismo

Os meios de hospedagem configuram-se como os mais importantes e indispensáveis segmentos na cadeia

dos serviços turísticos. Neles, o turista busca encontrar uma extensão de sua residência habitual, pois,

ao deslocar-se de seu local de origem, o hóspede necessita de um abrigo, um local onde possa ter

descanso e comodidade e onde suas necessidades básicas sejam atendidas. Todo esse aconchego que o

turista busca vai além de uma estrutura física e(ou) serviços agregados.

DE LIMA, C. L.; BARRETO, L. M. Políticas e práticas de gestão de pessoas: um estudo em meios de hospedagem muito confortáveis no Rio Grande do Norte. Revista Hospitalidade. v. 13, n. 1, p. 143-161, 2016 (adaptado).

Tendo esse texto como referência e considerando o entendimento de que, atualmente, demanda-se a reformulação de paradigmas com relação à gestão de pessoas no setor de hotelaria, avalie as asserções a seguir e a relação proposta entre elas.

I. Com a evolução dos modelos de gestão de pessoas, o contato direto entre colaborador e consumidor, no âmbito de empreendimentos de serviços hoteleiros, favorece sensivelmente o caráter diferencial da prestação do serviço.

PORQUE

II. A recolocação do fator humano como ferramenta estratégica no que se refere ao conceito de qualidade gera resultados satisfatórios para os empreendimentos hoteleiros.

A respeito dessas asserções, assinale a opção correta.

DE LIMA, C. L.; BARRETO, L. M. Políticas e práticas de gestão de pessoas: um estudo em meios de hospedagem muito confortáveis no Rio Grande do Norte. Revista Hospitalidade. v. 13, n. 1, p. 143-161, 2016 (adaptado).

Tendo esse texto como referência e considerando o entendimento de que, atualmente, demanda-se a reformulação de paradigmas com relação à gestão de pessoas no setor de hotelaria, avalie as asserções a seguir e a relação proposta entre elas.

I. Com a evolução dos modelos de gestão de pessoas, o contato direto entre colaborador e consumidor, no âmbito de empreendimentos de serviços hoteleiros, favorece sensivelmente o caráter diferencial da prestação do serviço.

PORQUE

II. A recolocação do fator humano como ferramenta estratégica no que se refere ao conceito de qualidade gera resultados satisfatórios para os empreendimentos hoteleiros.

A respeito dessas asserções, assinale a opção correta.

Q2187095

Turismo

Há uma estreita conexão entre o turismo e o meio ambiente em vários aspectos. Muitos elementos do

ambiente natural e do ambiente construído são atrativos para os turistas, e o turismo pode auxiliar na

conquista da proteção do meio ambiente. As instalações e a infraestrutura turísticas constituem parte do

ambiente construído, e o desenvolvimento turístico e a utilização de uma área pelos turistas são capazes

de gerar impactos ambientais tanto positivos quanto negativos. Por último, o nível geral de qualidade

ambiental da área turística é tão importante para os residentes quanto para os turistas.

ORGANIZAÇÃO MUNDIAL DE TURISMO (OMT). Guia de desenvolvimento do turismo sustentável. Sandra Netz (Trad.). Porto Alegre: Bookman, 2003 (adaptado).

Muitos impactos ambientais podem ser gerados pelo desenvolvimento turístico e pela utilização do meio ambiente pelos turistas; no entanto, se o turismo for bem planejado, desenvolvido e gerenciado, os impactos podem ser positivos. Considerando esse contexto, avalie as afirmações a seguir.

I. A prática do turismo sustentável pode aumentar a conscientização ambiental local na medida em que a comunidade nativa observa o interesse dos visitantes na conservação e percebe a importância da preservação do meio ambiente para a geração de lucros advindos do turismo.

II. O pagamento de taxas para a utilização de espaços turísticos em meio à natureza deve ser obrigatório, visto que o dinheiro recolhido sempre é utilizado para garantir a conservação de áreas naturais importantes e da vida selvagem desses locais.

III. O turismo sustentável possibilita a geração de empregos diretos e a distribuição de renda na região em que é praticado, pois garante à comunidade local uma fonte de renda fixa e importante, além de auxiliar na preservação ambiental do local.

É correto o que se afirma em

ORGANIZAÇÃO MUNDIAL DE TURISMO (OMT). Guia de desenvolvimento do turismo sustentável. Sandra Netz (Trad.). Porto Alegre: Bookman, 2003 (adaptado).

Muitos impactos ambientais podem ser gerados pelo desenvolvimento turístico e pela utilização do meio ambiente pelos turistas; no entanto, se o turismo for bem planejado, desenvolvido e gerenciado, os impactos podem ser positivos. Considerando esse contexto, avalie as afirmações a seguir.

I. A prática do turismo sustentável pode aumentar a conscientização ambiental local na medida em que a comunidade nativa observa o interesse dos visitantes na conservação e percebe a importância da preservação do meio ambiente para a geração de lucros advindos do turismo.

II. O pagamento de taxas para a utilização de espaços turísticos em meio à natureza deve ser obrigatório, visto que o dinheiro recolhido sempre é utilizado para garantir a conservação de áreas naturais importantes e da vida selvagem desses locais.

III. O turismo sustentável possibilita a geração de empregos diretos e a distribuição de renda na região em que é praticado, pois garante à comunidade local uma fonte de renda fixa e importante, além de auxiliar na preservação ambiental do local.

É correto o que se afirma em

Q2187094

Turismo

Na definição do processo de distribuição do produto turístico, é necessário ater-se a uma análise das suas

características específicas, a partir das quais a função de distribuição e venda diferencia-se também da de

outros produtos, embora haja pontos em comum. Após a formatação dos produtos ou serviços turísticos

a serem ofertados, de seus preços e dastécnicas de comunicação empregadas, deve-se definir o processo

de distribuição, que consiste em assegurar o melhor escoamento possível dos produtos. Nesse sentido,

um hotel pode dispor de excelentes apartamentos, sala de convenções e outras instalações; entretanto,

é necessário oferecer essa estrutura aos consumidores certos.

BENI, M. C. Análise Estrutural do Turismo. 14. ed. São Paulo: Editora Senac, 2019 (adaptado).

A respeito da dinâmica da distribuição dos produtos turísticos apresentada no texto, avalie as asserções a seguir e a relação proposta entre elas.

I. O hotel, na dependência dos mercados dentro dos quais está circunscrito, deverá optar pelo método que for mais conveniente a ele, desde que considere, em sua escolha, os hábitos de compra dos clientes.

PORQUE

II. Na prática, as empresas optam por métodos combinados de distribuição dos produtos ou serviços, o que permite uma segurança maior para o escoamento dos seus produtos e, ao mesmo tempo, uma maior abrangência de mercado.

A respeito dessas asserções, assinale a opção correta.

BENI, M. C. Análise Estrutural do Turismo. 14. ed. São Paulo: Editora Senac, 2019 (adaptado).

A respeito da dinâmica da distribuição dos produtos turísticos apresentada no texto, avalie as asserções a seguir e a relação proposta entre elas.

I. O hotel, na dependência dos mercados dentro dos quais está circunscrito, deverá optar pelo método que for mais conveniente a ele, desde que considere, em sua escolha, os hábitos de compra dos clientes.

PORQUE

II. Na prática, as empresas optam por métodos combinados de distribuição dos produtos ou serviços, o que permite uma segurança maior para o escoamento dos seus produtos e, ao mesmo tempo, uma maior abrangência de mercado.

A respeito dessas asserções, assinale a opção correta.

Q2187093

Turismo

O conceito de ciclo de vida de uma destinação é validado mediante as decisões estratégicas dos gestores

envolvidos com os seus ambientes, podendo também ser influenciado pela estrutura de relações que

compõe o sistema.

Em relação às estratégias mais adequadas a serem adotadas nas fases pelas quais podem passar as destinações turísticas, assinale a opção correta.

Em relação às estratégias mais adequadas a serem adotadas nas fases pelas quais podem passar as destinações turísticas, assinale a opção correta.

Q2187092

Turismo

Um dos hotéis mais famosos e conhecidos do mundo fica no Rio de Janeiro. O Copacabana Palace não é

somente sinônimo de luxo: esse prédio também hospeda muitas memórias da "Cidade Maravilhosa".

Construído entre 1919 e 1923, o Copacabana Palace foi erguido a pedido do então presidente Epitácio

Pessoa, que desejava que a cidade do Rio de Janeiro — capital do Brasil à época — tivesse um

grande hotel turístico. Apesar do glamour inicial, o hotel também viveu momentos de dificuldade,

sobretudo a partir dos anos 1960, com a transferência da capital federal para Brasília e a construção

de hotéis mais modernos na Zona Sul da cidade. Muitas histórias marcam a memória do Copacabana

Palace, entre elas estão Ella Fitzgerald e Louis Armstrong cantando nos salões do hotel e Janis Joplin

nadando nua na piscina. Haja espaço para hospedar tantas lembranças. Atualmente, o “Copa”,

como é chamado pelos cariocas, é um tradicional ponto de encontro da alta sociedade do Rio e

compõe a seleta lista do The Leading Hotels of the World.

Disponível em: https://diariodorio.com/historia-do-copacabana-palace/. Acesso em: 22 jun. 2022 (adaptado).

Com base no texto apresentado, avalie as asserções a seguir e a relação proposta entre elas.

I. O Copacabana Palace para manter-se soberano no mercado, vem adotando há quase um século, a estratégia de diferenciação de serviços, desenvolvendo uma oferta de hospedagem que inclui inovações incrementais ou experienciais.

PORQUE

II. O Copacabana Palace se encontra em sua fase de maturidade, por apresentar características e sintomas marcantes de empresas que estão nessa etapa do ciclo de vida, como marketshare repartido e alto grau de rivalidade.

A respeito dessas asserções, assinale a opção correta.

Disponível em: https://diariodorio.com/historia-do-copacabana-palace/. Acesso em: 22 jun. 2022 (adaptado).

Com base no texto apresentado, avalie as asserções a seguir e a relação proposta entre elas.

I. O Copacabana Palace para manter-se soberano no mercado, vem adotando há quase um século, a estratégia de diferenciação de serviços, desenvolvendo uma oferta de hospedagem que inclui inovações incrementais ou experienciais.

PORQUE

II. O Copacabana Palace se encontra em sua fase de maturidade, por apresentar características e sintomas marcantes de empresas que estão nessa etapa do ciclo de vida, como marketshare repartido e alto grau de rivalidade.

A respeito dessas asserções, assinale a opção correta.

Q2187091

Turismo

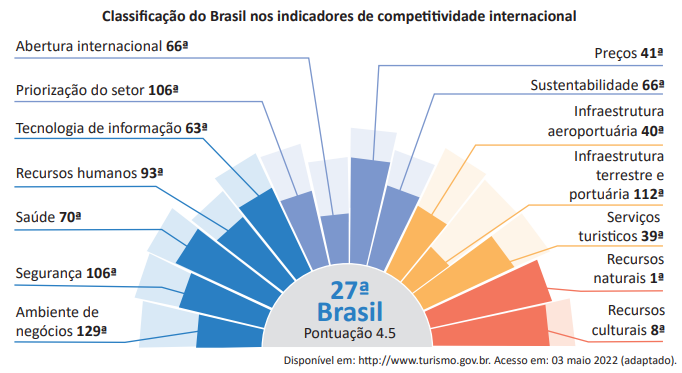

De acordo com o Plano Nacional de Turismo 2018-2022, uma das análises internacionais da competitividade do segmento de viagens e turismo mais disseminadas no Brasil é o Travel & Tourism Competitiveness Report, estudo elaborado pelo Fórum Econômico Mundial (cuja sigla em inglês é WEF), que, desde 2007, reconhece a importância do segmento para a economia global de diversas nações.

A respeito desse assunto e considerando o desempenho do Brasil nos indicadores apresentados no gráfico, avalie as afirmações a seguir.

I. O baixo índice de competitividade demonstrado no indicador “Abertura internacional” deve-se a um aspecto geográfico: a localização do Brasil na América do Sul.

II. Os indicadores "Recursos naturais" e "Recursos culturais", que apresentam os melhores resultados do Brasil, incluem a riqueza da oferta turística brasileira.

III. A falta de conexão intermodal entre os aeroportos e as linhas de trem, metrô e ônibus no Brasil é um dos aspectos que prejudica o indicador "Infraestrutura aeroportuária".

IV. O indicador "Priorização do setor" apresenta um dos piores resultados devido à falta de uma política nacional de turismo no Brasil.

V. O indicador "Ambiente de negócios" apresenta o pior dos resultados em razão da burocracia, dos impostos elevados e da pouca eficiência do arcabouço legal no Brasil.

É correto apenas o que se afirma em

Q2187090

Turismo

Um dos objetivos do plano estratégico de desenvolvimento do turismo regional, criado no âmbito do

Programa de Regionalização do Turismo (PRT), é promover a autonomia e a autogestão de processos

inclusivos e solidários de desenvolvimento turístico. Entre suas estratégias de execução, pode-se

mencionar a realização de estudos de caso em comunidades rurais, por meio do envolvimento de

organizações locais e regionais, como agentes do poder público, instituições de ensino e organizações

não governamentais. A comunidade tem autonomia para conviver com os riscos, as incertezas e os

conflitos sociais, com foco nos objetivos de permanecer ativa no setor do turismo rural e incentivar a

capacitação dos seus integrantes. Uma das demandas frequentes das comunidades se refere ao apoio

à formação voltada ao manejo de hortas por parte de famílias, escolas e associações de moradores, em

virtude da importância das hortas para a subsistência das famílias e de seu papel como fonte de renda

familiar. Segundo o plano, o processo inclusivo e solidário de desenvolvimento turístico comunitário

poderá contribuir com o desenvolvimento local por meio de orientações técnicas referentes ao manejo

de solo, à compostagem, ao controle natural de pragas, aos critérios e cuidados na utilização de adubos

e agrotóxicos, ao planejamento e à gestão da produção, entre outros.

MINISTÉRIO DO TURISMO. Coordenação Geral de Regionalização. Programa de Regionalização do Turismo — Roteiros do Brasil: Elaboração do Plano Estratégico de Desenvolvimento do Turismo Regional. Brasília, MTur, 2015 (adaptado).

Considerando-se as informações apresentadas, é correto afirmar que o plano estratégico de desenvolvimento do turismo regional visa

MINISTÉRIO DO TURISMO. Coordenação Geral de Regionalização. Programa de Regionalização do Turismo — Roteiros do Brasil: Elaboração do Plano Estratégico de Desenvolvimento do Turismo Regional. Brasília, MTur, 2015 (adaptado).

Considerando-se as informações apresentadas, é correto afirmar que o plano estratégico de desenvolvimento do turismo regional visa

Q2187089

Turismo

O crescimento e o desenvolvimento das cidades, impulsionados pela globalização e pela

competitividade da economia, apresentam uma nova proposta de planejamento, mais específico e

estratégico. Nessa perspectiva, o turismo se torna uma alternativa econômica, devendo, assim,ser uma

atividade produtiva, geradora de renda, que se submete às leis econômicas e interfere diretamente

nos diversos segmentos da economia, repercutindo em outras atividades produtivas por meio do seu

efeito multiplicador. Nos últimos anos, o turismo vem-se apresentando como um dos maiores setores

da economia, contribuindo com vários setores socioeconômicos do país. Assim, faz-se necessário o

planejamento turístico em qualquer segmento, pois a atividade turística pode influenciar diretamente

o desenvolvimento de uma destinação ou a melhoria na gestão dos empreendimentos.

BENI, M. C. Clusters de turismo. In: COSTA, C. et al. (org.). Produtos e competitividade do turismo na Lusofonia. 1. ed. Lisboa: Escolar, 2014 (adaptado).

Com relação ao tema tratado no texto apresentado, avalie as asserções a seguir e a relação proposta entre elas.

I. As discussões sobre o planejamento turístico ressaltam, cada vez mais, a necessidade de um planejamento sustentável que reúna os fatores econômicos e de crescimento às questões ecológicas e socioculturais para atingir o desenvolvimento da destinação ou do empreendimento, reconhecendo que a falta de planejamento pode impactar negativamente sua gestão.

PORQUE

II. O planejamento é uma ferramenta de gestão de destinos turísticos e empreendimentos focada na percepção do panorama atual e nas possibilidades de desenvolvimento econômico e social; tem o objetivo de determinar ações, bem como acompanhar e monitorar a gestão para o futuro desejado, utilizando, de forma eficiente, os recursos disponíveis para esse fim.

A respeito dessas asserções, assinale a opção correta.

BENI, M. C. Clusters de turismo. In: COSTA, C. et al. (org.). Produtos e competitividade do turismo na Lusofonia. 1. ed. Lisboa: Escolar, 2014 (adaptado).

Com relação ao tema tratado no texto apresentado, avalie as asserções a seguir e a relação proposta entre elas.

I. As discussões sobre o planejamento turístico ressaltam, cada vez mais, a necessidade de um planejamento sustentável que reúna os fatores econômicos e de crescimento às questões ecológicas e socioculturais para atingir o desenvolvimento da destinação ou do empreendimento, reconhecendo que a falta de planejamento pode impactar negativamente sua gestão.

PORQUE

II. O planejamento é uma ferramenta de gestão de destinos turísticos e empreendimentos focada na percepção do panorama atual e nas possibilidades de desenvolvimento econômico e social; tem o objetivo de determinar ações, bem como acompanhar e monitorar a gestão para o futuro desejado, utilizando, de forma eficiente, os recursos disponíveis para esse fim.

A respeito dessas asserções, assinale a opção correta.

Q2187088

Turismo

A quitandeira Carolina produz o tradicional

biscoito de goma mineiro e oferece uma oficina em

que o turista poderá participar de sua produção

e se deliciar com a iguaria. Ela aprendeu a fazer

as quitandas com a mãe e agora já ensina a filha,

dando continuidade a essa gastronomia popular.

Nesse caso, o ingrediente principal é o carinho

de Carolina ao produzir as quitandas. Agora ela

abre as portas da sua casa para os turistas que

desejam vivenciar essa experiência, no mínimo,

saborosa. Durante o processo, o visitante vivencia

a produção dos biscoitos, colocando a “mão na

massa”. Ao final da atividade, há a degustação, e o

visitante tem a oportunidade de levar para casa os

deliciosos biscoitos produzidos no dia.

Disponível em: http://cirandas.net. Acesso em: 18 jul. 2022 (adaptado).

Considerando o exemplo de turismo de experiência apresentado no texto, avalie as afirmações a seguir.

I. A existência de carências socioeconômicas, culturais e ambientais nas localidades de destino é o que permite a execução da proposta do turismo de experiência.

II. A postura menos contemplativa e mais atuante do turista permite maior troca de experiências com os moradores locais, o que contribui para o desenvolvimento das destinações.

III. A hospitalidade como forma de relação humana baseada na reciprocidade entre visitantes e anfitriões caracteriza o turismo de experiência como algo além de uma simples difusão de técnicas de bom atendimento na atividade turística.

É correto o que se afirma em

Disponível em: http://cirandas.net. Acesso em: 18 jul. 2022 (adaptado).

Considerando o exemplo de turismo de experiência apresentado no texto, avalie as afirmações a seguir.

I. A existência de carências socioeconômicas, culturais e ambientais nas localidades de destino é o que permite a execução da proposta do turismo de experiência.

II. A postura menos contemplativa e mais atuante do turista permite maior troca de experiências com os moradores locais, o que contribui para o desenvolvimento das destinações.

III. A hospitalidade como forma de relação humana baseada na reciprocidade entre visitantes e anfitriões caracteriza o turismo de experiência como algo além de uma simples difusão de técnicas de bom atendimento na atividade turística.

É correto o que se afirma em

Q2187087

Turismo

Atualmente, observam-se operações urbanísticas

que objetivam transformar as cidades em locais

competitivos no mercado das disputas pela atração

de investimentos e visibilidade. Nessas operações,

a cultura, o turismo e o entretenimento são alguns

dos principais elementos de valorização dos

lugares. Entre os exemplos desse tipo de operação,

pode-se mencionar a revitalização da Estação das

Docas, em Belém do Pará, a da região portuária do

Rio de Janeiro e a do Marco Zero, no Recife Antigo.

A respeito do tipo de operação urbanística abordado no texto apresentado, avalie as afirmações a seguir.

I. As operações urbanísticas dessa natureza podem favorecer a recuperação de edificações históricas abandonadas, dando-lhes novas funções.

II. As operações urbanística dessa natureza costumam gerar valorização imobiliária na região em que ocorrem, o que pode tornar inviável a permanência das populações originalmente residentes no local.

III. As operações urbanísticas ocorridas em áreas degradadas, apesar de gerarem grande dinamismo econômico, não atraem para a região novos moradores de alto poder aquisitivo, devido à preocupação desses indivíduos com a segurança pública nessas localidades.

IV. As operações urbanísticas dinamizam culturalmente uma região ao propiciar o surgimento de mais opções de lazer e de entretenimento no local, tanto para moradores quanto para turistas.

É correto apenas o que se afirma em

A respeito do tipo de operação urbanística abordado no texto apresentado, avalie as afirmações a seguir.

I. As operações urbanísticas dessa natureza podem favorecer a recuperação de edificações históricas abandonadas, dando-lhes novas funções.

II. As operações urbanística dessa natureza costumam gerar valorização imobiliária na região em que ocorrem, o que pode tornar inviável a permanência das populações originalmente residentes no local.

III. As operações urbanísticas ocorridas em áreas degradadas, apesar de gerarem grande dinamismo econômico, não atraem para a região novos moradores de alto poder aquisitivo, devido à preocupação desses indivíduos com a segurança pública nessas localidades.

IV. As operações urbanísticas dinamizam culturalmente uma região ao propiciar o surgimento de mais opções de lazer e de entretenimento no local, tanto para moradores quanto para turistas.

É correto apenas o que se afirma em

Q2187086

Turismo

Desenvolver o turismo sobre bases sustentáveis

compreende valorizar a história e a cultura das

destinações-alvo, ofertando aos visitantes o

patrimônio histórico-cultural que caracteriza a

comunidade, a qual, por sua vez, é estimulada

a se reconhecer como ator social que constrói e

reconstrói sua história. A preservação do patrimônio

histórico-cultural faz-se necessária para uma atitude

comprometida, mediada impreterivelmente por

uma escolha dos grupos sociais responsáveis pelos

respectivos bens. Qualquer que seja o patrimônio

histórico-cultural, seja ele tangível ou intangível,

há a relação de valor entre os grupos aos quais

pertencem, da mesma forma que há a justificativa

de preservá-los para legá-los às futuras gerações.

PINHEIRO, M. T. Valorização do patrimônio histórico-cultural: uma perspectiva sustentável para o desenvolvimento turístico. In: RUSCHMANN, D. M.; TOMELIN, C. A. Turismo, ensino e práticas interdisciplinares. Barueri: Manole, 2013 (adaptado).

Com base no texto apresentado, avalie as asserções a seguir e a relação proposta entre elas.

I. O patrimônio e a memória coletiva servem à construção e à reconstrução dasidentidades culturais, bem como ao sentimento de pertencimento aos lugares, em um processo que se dá de forma ininterrupta e dialógica.

PORQUE

II. O turismo é uma alternativa mercadológica para a proteção dos bens patrimoniais materiais e imateriais de determinados destinos, uma vez que, por meio dele, é feita uma ressignificação da memória, do patrimônio e do próprio espaço.

A respeito dessas asserções, assinale a opção correta.

PINHEIRO, M. T. Valorização do patrimônio histórico-cultural: uma perspectiva sustentável para o desenvolvimento turístico. In: RUSCHMANN, D. M.; TOMELIN, C. A. Turismo, ensino e práticas interdisciplinares. Barueri: Manole, 2013 (adaptado).

Com base no texto apresentado, avalie as asserções a seguir e a relação proposta entre elas.

I. O patrimônio e a memória coletiva servem à construção e à reconstrução dasidentidades culturais, bem como ao sentimento de pertencimento aos lugares, em um processo que se dá de forma ininterrupta e dialógica.

PORQUE

II. O turismo é uma alternativa mercadológica para a proteção dos bens patrimoniais materiais e imateriais de determinados destinos, uma vez que, por meio dele, é feita uma ressignificação da memória, do patrimônio e do próprio espaço.

A respeito dessas asserções, assinale a opção correta.

Q2187085

Direito Ambiental

Neste início de século XXI, é notória a necessidade

de mais investimentos nos aspectos gerenciais da

atividade ecoturística em áreas naturais protegidas.

Segundo o Ministério do Meio Ambiente,

o ecoturismo em unidades de conservação

incrementa a economia e promove a geração de

emprego e renda para as populações locais, além de

potencializar a utilização sustentável dos serviços

vinculados aos ecossistemas. Contudo, são muitos

os desafios associados à gestão do ecoturismo em

unidades de conservação brasileiras, eumdelesestá

relacionado aos conflitos com populações humanas

residentes dentro dos territórios protegidos.

Considerando o exposto e o que se refere às unidades de conservação de proteção integral, avalie as afirmações a seguir.

I. No Brasil, todas as unidades de conservação de proteção integral, mesmo as consideradas geograficamente isoladas, abrigam populações humanas, por isso é comum ocorrerem conflitos em função de desapropriação.

II. O Sistema Nacional de Unidades de Conservação (SNUC) dispõe que as unidades de conservação de proteção integral têm o objetivo de preservar a natureza, sendo admitidas, nos parques nacionais, atividades relacionadas ao lazer, ao turismo, à pesquisa científica e à educação ambiental.

III. Segundo consta na lei do SNUC, o envolvimento da comunidade local na gestão da unidade de conservação de proteção integral dar-se-á apenas por meio do guiamento de grupos de pessoas durante a prática do ecoturismo.

É correto o que se afirma em

Considerando o exposto e o que se refere às unidades de conservação de proteção integral, avalie as afirmações a seguir.

I. No Brasil, todas as unidades de conservação de proteção integral, mesmo as consideradas geograficamente isoladas, abrigam populações humanas, por isso é comum ocorrerem conflitos em função de desapropriação.

II. O Sistema Nacional de Unidades de Conservação (SNUC) dispõe que as unidades de conservação de proteção integral têm o objetivo de preservar a natureza, sendo admitidas, nos parques nacionais, atividades relacionadas ao lazer, ao turismo, à pesquisa científica e à educação ambiental.

III. Segundo consta na lei do SNUC, o envolvimento da comunidade local na gestão da unidade de conservação de proteção integral dar-se-á apenas por meio do guiamento de grupos de pessoas durante a prática do ecoturismo.

É correto o que se afirma em

Q2187084

Turismo

O Vale do Jequitinhonha é um celeiro inventivo e artístico muito peculiar, onde se pode admirar um belo e

criativo trabalho artesanal dos moradores, com destaque para a cerâmica feita com o barro da região pelas

“paneleiras”, mulheres assim chamadas porque, inicialmente, confeccionavam peças de utilidade doméstica,

diversificando a produção posteriormente, mas mantendo essa tradição através de várias gerações.

As manifestações culturais incluem, ainda, muitos grupos folclóricos, além de conjuntos arquitetônicos e históricos variados, nos municípios que compõem o local e que conservam o domínio das técnicas de produção de sua arte. Destaca-se também a falta de oportunidades de emprego na região: os homens passam a maior parte do ano em outras cidades, especialmente para trabalhar na construção civil em grandes centros urbanos, e as mulheres criam seus filhos e cuidam das suas casas e dos idosos. A elas cabe gerar seu sustento por meio da agricultura de subsistência, do artesanato e, recentemente, também do turismo de base comunitária.

No que se refere ao turismo de base comunitária no Vale do Jequitinhonha, avalie as afirmações a seguir.

I. A produção da cerâmica do Vale do Jequitinhonha deve ser estimulada por meio de investimentos que gerem a modernização do setor e impulsionem o comércio em larga escala desse produto, que possui grande representatividade cultural na região.

II. O artesanato, a culinária, a música e outras manifestações culturais do Vale do Jequitinhonha competem entre si como atrativos turísticos disponíveis, o que cria obstáculos ao desenvolvimento do turismo da região.

III. A diversidade de atrativos naturais e culturais da região do Vale do Jequitinhonha possibilita o desenvolvimento do turismo, que, por sua vez, promove a valorização dos bens materiais e imateriais do local.

É correto o que se afirma em

As manifestações culturais incluem, ainda, muitos grupos folclóricos, além de conjuntos arquitetônicos e históricos variados, nos municípios que compõem o local e que conservam o domínio das técnicas de produção de sua arte. Destaca-se também a falta de oportunidades de emprego na região: os homens passam a maior parte do ano em outras cidades, especialmente para trabalhar na construção civil em grandes centros urbanos, e as mulheres criam seus filhos e cuidam das suas casas e dos idosos. A elas cabe gerar seu sustento por meio da agricultura de subsistência, do artesanato e, recentemente, também do turismo de base comunitária.

No que se refere ao turismo de base comunitária no Vale do Jequitinhonha, avalie as afirmações a seguir.

I. A produção da cerâmica do Vale do Jequitinhonha deve ser estimulada por meio de investimentos que gerem a modernização do setor e impulsionem o comércio em larga escala desse produto, que possui grande representatividade cultural na região.

II. O artesanato, a culinária, a música e outras manifestações culturais do Vale do Jequitinhonha competem entre si como atrativos turísticos disponíveis, o que cria obstáculos ao desenvolvimento do turismo da região.

III. A diversidade de atrativos naturais e culturais da região do Vale do Jequitinhonha possibilita o desenvolvimento do turismo, que, por sua vez, promove a valorização dos bens materiais e imateriais do local.

É correto o que se afirma em

Q2187083

Turismo

A figura abaixo trata do modelo de gestão integrada e descentralizada do turismo, implementado

no Brasil desde o início dos anos 2000. Esse modelo foi fundamental para o avanço da atividade em

diferentes cidades, estados e regiões, assim como para o fortalecimento da governança em âmbito local

e para a proliferação de iniciativas inovadoras que contribuíram para o aumento da competitividade

do turismo no País. Para avançar, é preciso regulamentar e fortalecer o Sistema Nacional de Turismo,

além de estimular a formação de redes e parcerias que promovam a cooperação entre os atores do setor.

A respeito do tema apresentado, avalie as asserções a seguir e a relação proposta entre elas.

I. A estrutura de coordenação das políticas de turismo promove a integração entre as diversas instâncias de governo, de modo intersetorizado, e as representações da sociedade civil atuantes no turismo, incluindo os diferentes elos da cadeia produtiva da atividade turística.

PORQUE

II. A gestão descentralizada do turismo exige canais de interlocução entre as diversas esferas da gestão pública e as diferentes escalas de representação da iniciativa privada e do terceiro setor que possibilitem a implementação das ações e dos programas propostos pelas políticas públicas vigentes.

A respeito dessas asserções, assinale a opção correta.

A respeito do tema apresentado, avalie as asserções a seguir e a relação proposta entre elas.

I. A estrutura de coordenação das políticas de turismo promove a integração entre as diversas instâncias de governo, de modo intersetorizado, e as representações da sociedade civil atuantes no turismo, incluindo os diferentes elos da cadeia produtiva da atividade turística.

PORQUE

II. A gestão descentralizada do turismo exige canais de interlocução entre as diversas esferas da gestão pública e as diferentes escalas de representação da iniciativa privada e do terceiro setor que possibilitem a implementação das ações e dos programas propostos pelas políticas públicas vigentes.

A respeito dessas asserções, assinale a opção correta.

Q2187082

Serviço Social

Pensar a relação do Serviço Social com a educação é uma tarefa que tem ocupado parcela significativa de

assistentes sociais, grupos de pesquisa e extensão, equipes e coletivos de profissionais com diferentes

inserções no campo das políticas sociais e, sobretudo, aqueles que cotidianamente constroem essa

relação em função de uma atividade laborativa inserida nos estabelecimentos que implementam a

política de educação, ou que requer uma articulação com os mesmos. A Lei n. 13.935/19 estabelece,

em seu art. 1º, que "as redes públicas de educação básica contarão com serviços de Psicologia e de

Serviço Social para atender às necessidades e prioridades definidas pelas políticas de educação,

por meio de equipes multiprofissionais".

Disponível em: em: http://www.cfess.org.br/arquivos/. Acesso em: 23 ago. 2022 (adaptado).

Considerando a atuação de assistentes sociais na política de educação, avalie as afirmações a seguir.

I. A prática da(o) assistente social na educação busca efetivar a democratização do acesso e a permanência dos estudantes nas instituições escolares.

II. A(o) profissional de Serviço Social, com a equipe multiprofissional, deve atuar na mobilização da família e da comunidade escolar para garantir o direito à educação.

III. As demandas apresentadas às(aos) profissionais de Serviço Social em relação à educação estão circunscritas aos estabelecimentos de educação formal voltados à população em situação de pobreza.

IV. A(o) profissional de Serviço Social atua no desvelamento e na intervenção para o enfrentamento das diversas expressões da questão social no contexto escolar.

É correto apenas o que se afirma em

Disponível em: em: http://www.cfess.org.br/arquivos/. Acesso em: 23 ago. 2022 (adaptado).

Considerando a atuação de assistentes sociais na política de educação, avalie as afirmações a seguir.

I. A prática da(o) assistente social na educação busca efetivar a democratização do acesso e a permanência dos estudantes nas instituições escolares.

II. A(o) profissional de Serviço Social, com a equipe multiprofissional, deve atuar na mobilização da família e da comunidade escolar para garantir o direito à educação.

III. As demandas apresentadas às(aos) profissionais de Serviço Social em relação à educação estão circunscritas aos estabelecimentos de educação formal voltados à população em situação de pobreza.

IV. A(o) profissional de Serviço Social atua no desvelamento e na intervenção para o enfrentamento das diversas expressões da questão social no contexto escolar.

É correto apenas o que se afirma em

Q2187081

Serviço Social

Nos últimos anos, temos presenciado, no Serviço Social, referências ao exercício profissional nos campos

de assessoria e consultoria. Isso é interessante, mas, como toda temática emergente, deve ser tratada

com cuidado para que não se caia em um modismo, defendido pela onda pós-moderna na sua busca

frenética por novas teorias e metodologias.

MATOS, M. C. Assessoria, consultoria, auditoria e supervisão técnica. In: Serviço Social: direitos sociais e competências profissionais. Brasília: CFESS/ABEPSS, 2009 (adaptado).

Sobre a atuação de assistentes sociais nos campos de assessoria e consultoria, avalie as afirmações a seguir.

I. A prestação de assessoria e consultoria junto a organizações da classe trabalhadora é uma tendência do Serviço Social, com expressiva presença da extensão universitária em movimentos sociais urbanos, rurais e de saúde.

II. O trabalho de assessoria e consultoria deve ser neutro e imparcial, primando pela pesquisa e análise dos dados coletados na realidade social.

III. A assessoria e consultoria de assistentes sociais junto a movimentos sociais pressupõe intervenção e protagonismo dos sujeitos assessorados.

É correto o que se afirma em

MATOS, M. C. Assessoria, consultoria, auditoria e supervisão técnica. In: Serviço Social: direitos sociais e competências profissionais. Brasília: CFESS/ABEPSS, 2009 (adaptado).

Sobre a atuação de assistentes sociais nos campos de assessoria e consultoria, avalie as afirmações a seguir.

I. A prestação de assessoria e consultoria junto a organizações da classe trabalhadora é uma tendência do Serviço Social, com expressiva presença da extensão universitária em movimentos sociais urbanos, rurais e de saúde.

II. O trabalho de assessoria e consultoria deve ser neutro e imparcial, primando pela pesquisa e análise dos dados coletados na realidade social.

III. A assessoria e consultoria de assistentes sociais junto a movimentos sociais pressupõe intervenção e protagonismo dos sujeitos assessorados.

É correto o que se afirma em

Q2187080

Serviço Social

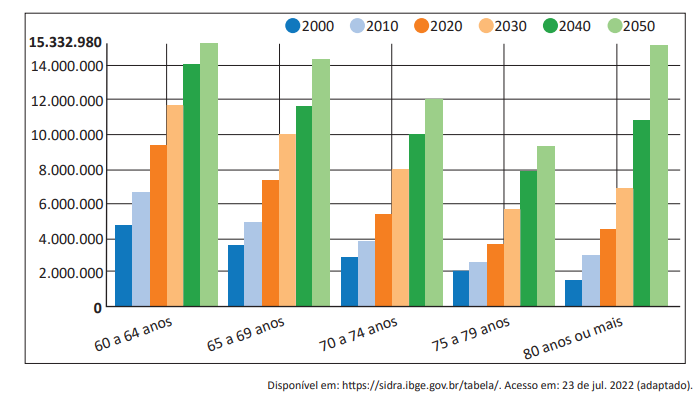

O Instituto Brasileiro de Geografia e Estatística (IBGE) aponta uma projeção de crescimento da população

acima de 60 anos para as próximas décadas, conforme pode ser observado no gráfico a seguir.

No que se refere à política de previdência social, o Brasil vive um momento agudo de contrarreformas, em que o capital financeiro será o grande beneficiado, na medida em que os trabalhadores com maiores rendimentos serão expulsos da previdência pública devido às regras restritivas e tenderão a buscar a previdência complementar pública ou privada.

SILVA, M. L. L. Contrarreforma da Previdência Social sob o comando do capital financeiro. Serviço Social e Sociedade. São Paulo, n. 131, p. 130-154, jan./abr. 2018 (adaptado).

Com base no gráfico e no texto apresentados, a situação da política previdenciária, associada ao aumento demográfico da população idosa, indica que

No que se refere à política de previdência social, o Brasil vive um momento agudo de contrarreformas, em que o capital financeiro será o grande beneficiado, na medida em que os trabalhadores com maiores rendimentos serão expulsos da previdência pública devido às regras restritivas e tenderão a buscar a previdência complementar pública ou privada.

SILVA, M. L. L. Contrarreforma da Previdência Social sob o comando do capital financeiro. Serviço Social e Sociedade. São Paulo, n. 131, p. 130-154, jan./abr. 2018 (adaptado).

Com base no gráfico e no texto apresentados, a situação da política previdenciária, associada ao aumento demográfico da população idosa, indica que

Q2187079

Serviço Social

Uma assistente social que atua no Centro de Referência Especializado em Assistência Social (CREAS)

de um município de médio porte acompanha as medidas socioeducativas de Prestação de Serviços

à Comunidade (PSC). A referida profissional busca, constantemente, articular o cumprimento da PSC

nos diversos serviços ligados às políticas públicas do município. Com a proximidade da finalização

do período de cumprimento da medida socioeducativa por cinco adolescentes, ela convidou as(os)

profissionais de referência dos serviços que acolhem esses adolescentes para uma reunião de

avaliação do processo. Após dialogarem sobre as diferentes dimensões do serviço, as(os) profissionais

constataram fragilidades na atenção em rede intersetorial, bem como a necessidade de fortalecer o

comitê municipal para o acompanhamento de medidas socioeducativas no município.

Considerando o caso descrito, avalie as asserções a seguir e a relação proposta entre elas.

I. A realização de ações intersetoriais continuadas é essencial para o sucesso das políticas sociais, que precisam ser propostas após a leitura crítica da realidade, por meio do ouvir e do contemplar a necessidade dos sujeitos envolvidos; assim, a profissional acerta ao propor a reunião de avaliação do processo da PSC.

PORQUE

II. O trabalho da(o) assistente social junto às políticas sociais, em especial as relacionadas às medidas socioeducativas, é perpassado pelas percepções de mundo da sociedade, que por vezes interferem no fazer profissional do Serviço Social, demandando um profissional crítico, criativo e propositivo que consiga dar respostas qualificadas às possíveis interferências que surjam no cotidiano.

A respeito dessas asserções, assinale a opção correta.

Considerando o caso descrito, avalie as asserções a seguir e a relação proposta entre elas.

I. A realização de ações intersetoriais continuadas é essencial para o sucesso das políticas sociais, que precisam ser propostas após a leitura crítica da realidade, por meio do ouvir e do contemplar a necessidade dos sujeitos envolvidos; assim, a profissional acerta ao propor a reunião de avaliação do processo da PSC.

PORQUE

II. O trabalho da(o) assistente social junto às políticas sociais, em especial as relacionadas às medidas socioeducativas, é perpassado pelas percepções de mundo da sociedade, que por vezes interferem no fazer profissional do Serviço Social, demandando um profissional crítico, criativo e propositivo que consiga dar respostas qualificadas às possíveis interferências que surjam no cotidiano.

A respeito dessas asserções, assinale a opção correta.

Q2187078

Serviço Social

A conjuntura brasileira das últimas décadas é marcada pela precarização, focalização e desfinanciamento

das políticas públicas e sociais. A trajetória recente das políticas sociais brasileiras, profundamente

conectadas à política econômica monetarista e de duro ajuste fiscal, enveredou pelos caminhos da

privatização para os que podem pagar, da focalização/seletividade e políticas pobres para os pobres e da

descentralização, vista como desconcentração e desresponsabilização do Estado.

BEHRING, E.; BOSCHETTI, I. Política Social: fundamentos e história. São Paulo: Cortez, 2006 (adaptado).

Considerando a relação entre a questão social e políticas sociais implementadas pelo Estado brasileiro, avalie as afirmações a seguir.

I. As políticas públicas e sociais são desdobramentos, respostas e formas de enfrentamento às expressões da questão social no capitalismo.

II. O ideário neoliberal brasileiro prioriza a privatização e a descentralização das políticas sociais.

III. O debate da questão social independe de componentes de resistência ao neoliberalismo e da luta por criação e implementação de políticas sociais.

É correto o que se afirma em

BEHRING, E.; BOSCHETTI, I. Política Social: fundamentos e história. São Paulo: Cortez, 2006 (adaptado).

Considerando a relação entre a questão social e políticas sociais implementadas pelo Estado brasileiro, avalie as afirmações a seguir.

I. As políticas públicas e sociais são desdobramentos, respostas e formas de enfrentamento às expressões da questão social no capitalismo.

II. O ideário neoliberal brasileiro prioriza a privatização e a descentralização das políticas sociais.

III. O debate da questão social independe de componentes de resistência ao neoliberalismo e da luta por criação e implementação de políticas sociais.

É correto o que se afirma em