Questões de Administração Financeira e Orçamentária - A Despesa Pública na Lei de Responsabilidade Fiscal para Concurso

Foram encontradas 925 questões

Q326400

Administração Financeira e Orçamentária

Julgue os itens a seguir, relativos à despesa pública.

Considere que determinado município contrate empréstimo com instituição financeira que consista na antecipação de parte de seus tributos para pagamento da folha de salários de seus funcionários. Nessa situação, deve-se considerar essa operação dívida flutuante.

Considere que determinado município contrate empréstimo com instituição financeira que consista na antecipação de parte de seus tributos para pagamento da folha de salários de seus funcionários. Nessa situação, deve-se considerar essa operação dívida flutuante.

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Analista em C&T Júnior - Administração |

Q325720

Administração Financeira e Orçamentária

A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as:

Q324988

Administração Financeira e Orçamentária

No final do exercício de 2010, um determinado município efetuou um levantamento de dados para avaliar a sua execução orçamentária, e um dos dados apurados foi a sua receita corrente líquida que correspondeu, no exercício, ao montante de R$ 1.500.000. Com base nesse dado, a despesa total com pessoal da Câmara Municipal, no referido período, estaria limitada ao seguinte montante:

Q323277

Administração Financeira e Orçamentária

No que se refere à renúncia da receita, a Lei Complementar n° 101/2000, emseu art. 14 define que a renúncia deve (Inciso II) estar acompanhada de medidas de compensação, [...], por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.No referido artigo,o § 1º define a renúncia como anistia, remissão, subsídio,crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondama tratamento diferenciado.No entanto,no que se refere à alteração de alíquotas, o disposto nesse artigo (art. 14), NÃO se aplica (§ 3º) ao imposto:

Q323070

Administração Financeira e Orçamentária

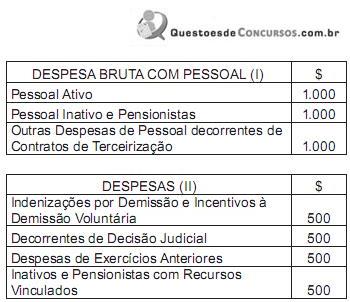

Suponha que você tem em mãos duas planilhas (I e II) referentes às despesas com pessoal de um determinado ente da federação, e que a planilha II contém apenas subcontas da planilha I.

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de: