Questões de Concurso

Sobre ciclo orçamentário em administração financeira e orçamentária

Foram encontradas 1.595 questões

No contexto do ciclo orçamentário municipal, a primeira etapa, denominada planejamento orçamentário e liderada pelo Poder Executivo local, constitui uma fase crucial que engloba diversas atividades complexas, tais como a estimativa de receita, identificação de problemas, formulação de alternativas, tomada de decisões, definição de metas e quantificação de custos.

I. O “tipo” de orçamento é um conceito relacionado ao grau de participação dos poderes constituídos na elaboração da Lei Orçamentária Anual (LOA). No Brasil, temos um orçamento do tipo misto, uma vez que o Poder Judiciário participa ativamente na etapa de aprovação da LOA.

II. O Princípio da Unidade prega a existência de um único documento orçamentário consolidado dentro de cada ente da Federação, e visa evitar a fragmentação e a dispersão dos recursos orçamentários em documentos paralelos.

III. O orçamento tradicional era uma técnica rudimentar de elaboração orçamentária, cujo principal objetivo era o controle político dos gastos do Executivo. Não havia preocupação com programas ou com o atingimento de objetivos sociais.

Está correto o que se afirma apenas em

Julgue o item subsequente.

O Plano Plurianual não é uma prática exclusiva do Brasil.

Muitos países ao redor do mundo adotam instrumentos

semelhantes, como o Plano Quinquenal na China e o

Plano Nacional de Desenvolvimento no México. Esses

planos de longo prazo são essenciais para estabelecer

diretrizes estratégicas, promover investimentos e orientar

o desenvolvimento socioeconômico de maneira

planejada e sustentável.

Julgue o item subsequente.

O Plano Plurianual (PPA) é um instrumento de

planejamento governamental utilizado no Brasil para

estabelecer diretrizes, objetivos e metas da

administração pública federal para um período de quatro

anos. Ele integra o processo orçamentário e define as

prioridades para os investimentos em políticas públicas,

como saúde, educação, infraestrutura e segurança. O

PPA permite uma gestão mais eficiente dos recursos

públicos ao alinhar os programas e ações do governo às

necessidades da sociedade, promovendo o

desenvolvimento econômico e social de forma

sustentável.

( ) Na ótica das estimativas de receitas orçamentárias, são irrelevantes quaisquer justificativas que apresentem como fundamento a necessidade do gasto.

( ) É motivação para a alteração nas estimativas de receita a existência de alterações nas alíquotas ou valores de taxas, tarifas e/ou serviços públicos.

( ) É irrelevante a acurácia na estimação da receita para o efeito da execução orçamentária.

( ) Em relação ao anexo de metas fiscais, este deve trazer demonstrativo para a estimativa e a compensação das renúncias de receitas e da margem das despesas discricionárias.

As afirmativas são, respectivamente,

• Arrecadação de receita de contribuições no valor de R$ 3.000.000. O fato gerador desta receita ocorreu em 2022.

• Lançamento de receita de contribuições no valor de R$ 2.500.000. A entidade pública arrecadou R$ 2.300.000 no exercício financeiro de 2023 e o restante no ano de 2024.

• Recebimento de Transferências Correntes Intergovernamentais no valor de R$ 6.500.000. O fato gerador desta receita ocorreu no exercício financeiro de 2022.

• Doações gratuitas de livros acadêmicos no valor de R$ 500.000.

• Empenho de despesa relativo à contratação de serviços de manutenção predial no valor de R$ 150.000. Os serviços foram concluídos em fevereiro de 2024. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

• Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais no valor de R$ 6.000.000.

• Pagamento de restos a pagar processados inscritos em 31/12/2022 no valor de R$ 100.000. Tais restos a pagar se referem a despesa corrente com serviços de transporte que foram integralmente prestados no exercício financeiro de 2022.

• Utilização de material de escritório durante o expediente administrativo da entidade no valor de R$ 400.000.

• Reconhecimento de depreciação do ativo imobilizado no valor de R$ 50.000.

Considerando as informações apresentadas e as normas aplicáveis ao caso concreto, assinale a alternativa que apresenta corretamente o valor do resultado de execução orçamentária referente ao exercício financeiro de 2023 dessa entidade pública federal.

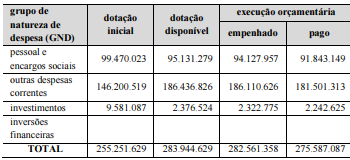

A diferença de R$ 28.693.000 entre os valores da dotação disponível e da dotação inicial corresponde a créditos adicionais e reabertura de créditos orçamentários.

É correto afirmar que, na execução orçamentária do CNJ em 2023, não foram realizadas despesas com aquisição de imóveis ou bens de capital já em utilização.

No que se refere ao orçamento público e a seus planos e suas classificações, julgue o item a seguir.

A lei de diretrizes orçamentárias (LDO) constitui um elo

entre o plano plurianual e a lei orçamentária anual (LOA),

tendo como principal diretriz o equilíbrio fiscal.

No que se refere ao orçamento público e a seus planos e suas classificações, julgue o item a seguir.

O sistema de planejamento e orçamento brasileiro prevê a

elaboração compulsória de somente dois instrumentos

básicos: a lei de diretrizes orçamentárias (LDO) e a lei

orçamentária anual (LOA).

Em referência a conceitos e princípios do orçamento público, julgue o item subsequente.

As fases do processo orçamentário são: elaboração da

proposta orçamentária; apreciação legislativa; execução

orçamentária e financeira; e controle e avaliação.

Em referência a conceitos e princípios do orçamento público, julgue o item subsequente.

Na fase de controle e avaliação do ciclo orçamentário, ocorre

a arrecadação da receita e a realização da despesa que será

processada durante todo o período do exercício financeiro.

A aprovação da EC nº. 86/2015 lançou luzes sobre as emendas parlamentares ao orçamento, que:

Sobre o ciclo orçamentário, analise os itens a seguir:

I. A elaboração da proposta orçamentária envolve a consolidação pelo Poder Executivo do projeto da lei orçamentária anual, abrangendo as propostas orçamentárias dos demais Poderes, seguida do envio ao Poder Legislativo para apreciação;

II. A avaliação orçamentária consiste na avaliação do cumprimento das metas previstas na LOA e da execução dos programas de governo e dos orçamentos da União;

III. A execução orçamentária compreende a utilização dos créditos consignados no Orçamento Geral da União, visando à realização das ações atribuídas às unidades orçamentárias. Envolve os três estágios da receita: empenho, liquidação e pagamento.

Está correto o que se afirma em

Com base na Lei de Responsabilidade Fiscal, julgue o item a seguir.

No planejamento da execução orçamentária e no

cumprimento das metas, caso seja verificado, ao final de um

bimestre, que a realização da receita poderá não comportar o

cumprimento das metas de resultado primário ou nominal

estabelecidas no anexo de metas fiscais, os Poderes e o

Ministério Público deverão promover, por ato próprio e nos

montantes necessários, nos trinta dias subsequentes,

limitação de empenho e movimentação financeira, segundo

os critérios fixados pela lei de diretrizes orçamentárias.

Acerca de receita e despesa públicas, julgue o próximo item.

No tocante à execução orçamentária nos municípios, as

despesas correntes são agrupadas em duas principais

categorias: a de investimentos, que se refere a gastos com

obras públicas; e a das transferências correntes, quando as

despesas correntes não correspondem à contraprestação

direta em bens ou serviços pela prefeitura.

A respeito do ciclo orçamentário, suas leis e seus instrumentos, julgue o item que se segue.

A lei de diretrizes orçamentárias abrange as metas e as

prioridades da administração pública federal, designa as

diretrizes da política fiscal e respectivas metas, em

consonância com uma trajetória sustentável da dívida

pública, e orienta a elaboração da lei orçamentária anual.