Questões de Concurso

Sobre exercício financeiro em administração financeira e orçamentária

Foram encontradas 92 questões

A execução dos dois grandes pilares do orçamento público (receitas e despesas) se processa em estágios legalmente definidos com o objetivo de gerar subsídios para o processo de controle. O registro de cada etapa se dá a partir dos respectivos elementos essenciais.

Ao registrar o lançamento de uma receita de natureza tributária são considerados elementos essenciais, EXCETO o(a):

Acerca do orçamento público no Brasil, julgue o item que se segue.

Em respeito ao princípio da anualidade, o ano fiscal no Brasil tem uma duração de 12 meses, não coincidente com o ano civil, de

modo que o prazo final para o Poder Executivo inscrever as despesas em restos a pagar encerra-se no dia 31 de março.

Considerando que as etapas da receita seguem a ordem de ocorrência dos fenômenos econômicos em face do modelo de orçamento existente no país, julgue o item que se segue, no que concerne à receita pública.

Os créditos tributários exigíveis pelo decurso de prazo para

pagamento serão inscritos como dívida ativa após a apuração

da sua liquidez e certeza, e a correspondente receita será

escriturada na dívida ativa.

I Despesa líquida de pessoal: R$ 28.204.564.057,03 II Receita corrente líquida (RCL): R$ 59.381.862.334,93

% do total da despesa com pessoal (TDP) para fins de apuração do limite – TDP sobre a RCL 47,49% Limite máximo: % 49,00% Limite prudencial: 46,55% Limite de alerta: 44,10%

Com referência a essa situação hipotética, julgue o item a seguir.

Na situação em questão, considerando-se os termos da Lei de Responsabilidade Fiscal e o fato de o estado ter ultrapassado o limite prudencial da despesa com pessoal, o governador não poderá criar novos cargos públicos que impliquem aumento da despesa com pessoal.

Com base nas normas aplicáveis às emendas parlamentares ao orçamento e nas informações do caso hipotético, essa emenda pode:

No orçamento de um dado exercício financeiro, um Tribunal de Justiça tinha como limite máximo de despesa com pessoal o montante de R$ 980 milhões.

O referido órgão deverá receber um alerta do Tribunal de Contas após a apuração do quadrimestre em que a despesa total com pessoal ultrapassar:

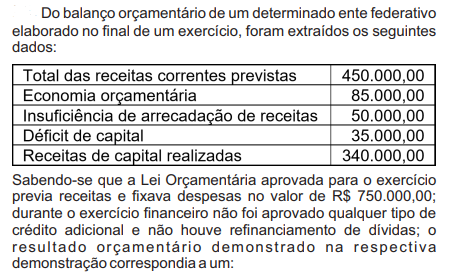

Assinale a alternativa correta.

São Demonstrações contábeis obrigatórias, além de outras, para o setor público:

Ao final do primeiro bimestre de um determinado exercício financeiro, um servidor de um ente público estava fazendo a conferência de informações relativas à execução orçamentária para publicação no portal da transparência do ente. O servidor detectou uma inconsistência na apuração das receitas primárias, feita manualmente em decorrência de uma pane no sistema. A inconsistência detectada pelo servidor refere-se à classificação equivocada do identificador de resultado primário, que gerou uma receita primária a maior.

Um item que pode ter chamado a atenção do servidor se refere a receitas de:

Com relação à administração orçamentária e financeira, julgue o item.

A restituição de receitas orçamentárias, descontadas ou

recolhidas a maior, qualquer que tenha sido o ano da

respectiva cobrança, será efetuada, a título de despesa,

no exercício correspondente à referida restituição.

Com relação à administração orçamentária e financeira, julgue o item.

Suponha-se que um ente, com uma receita prevista de

120 unidades monetárias (U. M.), tenha arrecadado

150 U. M., apurado um superavit financeiro de 30 U. M,

no balanço patrimonial do exercício anterior, e reaberto

um crédito especial de 25 U. M. Nesse caso, é correto

concluir que o ente disporá de 85 U. M. para a abertura

de um crédito suplementar.

Com relação à administração orçamentária e financeira, julgue o item.

Compromissos reconhecidos somente após o

encerramento do exercício, por força de obrigação legal,

deverão ser pagos à conta de despesas de exercícios

anteriores, por meio das dotações consignadas no

exercício às quais corresponderia originariamente a

respectiva despesa.

Com relação à administração orçamentária e financeira, julgue o item.

De acordo com o Plano de Contas Aplicado ao Setor

Público, é irrelevante a distinção entre a ocorrência do

fato gerador, de natureza patrimonial, e a liquidação da

despesa, de natureza orçamentária.