Questões de Concurso

Sobre legislação complementar de afo em administração financeira e orçamentária

Foram encontradas 791 questões

Ano: 2006

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2006 - TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa |

Q53643

Administração Financeira e Orçamentária

Analise o texto abaixo.

De acordo com o Art. 35 da Lei nº 4.320, de 17 de março de 1964, a administração pública adota o ...... para as receitas efetivamente ingressadas no exercício financeiro e o ...... para as despesas empenhadas pagas e não pagas no exercício financeiro.

Para completá-lo corretamente as lacunas devem ser preenchidas, respectivamente, por

De acordo com o Art. 35 da Lei nº 4.320, de 17 de março de 1964, a administração pública adota o ...... para as receitas efetivamente ingressadas no exercício financeiro e o ...... para as despesas empenhadas pagas e não pagas no exercício financeiro.

Para completá-lo corretamente as lacunas devem ser preenchidas, respectivamente, por

Ano: 2006

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2006 - TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa |

Q53633

Administração Financeira e Orçamentária

Quando um órgão público conclui uma licitação para uma obra ou compra, ele 'empenha' a parte do orçamento correspondente para o pagamento do serviço ou mercadoria. Quando concluída a obra ou serviço ou entregue a mercadoria, o empenho é liquidado ? e, a partir daí, o ente público deve quitar a sua conta. Se o órgão não dispõe efetivamente do dinheiro, essa dívida, que corresponde, em última instância, à despesa feita acima da arrecadação daquele ano, entra na rubrica

Ano: 2006

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2006 - TRE-AP - Analista Judiciário - Área Administrativa |

Q53386

Administração Financeira e Orçamentária

A lei anual que compreende as metas e prioridades da Administração Pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, sendo que, dentre outras situações, dispõe sobre as alterações na legislação tributária, diz respeito à

Q51589

Administração Financeira e Orçamentária

O evento 50.1.300 compreende baixa de:

Q51583

Administração Financeira e Orçamentária

De acordo com o Decreto 93.872/86, a dívida flutuante não compreende:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50351

Administração Financeira e Orçamentária

Texto associado

A respeito de matéria orçamentária pública, julgue os itens

de 75 a 83.

de 75 a 83.

Antes mesmo da vigência da Constituição de 1988 e da Lei de Responsabilidade Fiscal (LRF), a legislação orçamentária - Lei n.º 4.320, de 1964 - já restringia a admissibilidade de emendas ao projeto de lei orçamentária, de forma até mais rigorosa, como, por exemplo, no caso de alteração de dotação para investimento, ressalvada a hipótese de comprovação de inexatidão da proposta.

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Técnico de Controle Externo - Área Administrativa |

Q48032

Administração Financeira e Orçamentária

A Lei Complementar nº 101/00 estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Essa lei

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Técnico de Controle Externo - Área Administrativa |

Q48031

Administração Financeira e Orçamentária

Os restos a pagar

Q47508

Administração Financeira e Orçamentária

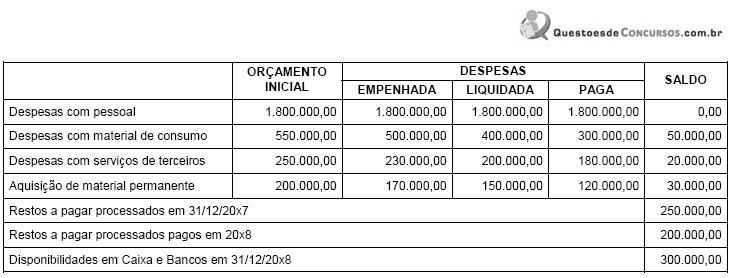

Considere as seguintes informações extraídas do Balancete da Prefeitura KLM, em 31/12/20x8, último ano do mandato do atual prefeito. (Valores em R$)

Considerando que não existia saldo inicial de Restos a pagar não-processados no exercício de 20x8, e visando adequar o encerramento do exercício de 20x8, em atendimento ao disposto na Lei no 4.320/64 e na Lei Complementar no 101/00, os saldos em 31/12/20x8 de Restos a pagar processados e não-processados serão, respectivamente,

Considerando que não existia saldo inicial de Restos a pagar não-processados no exercício de 20x8, e visando adequar o encerramento do exercício de 20x8, em atendimento ao disposto na Lei no 4.320/64 e na Lei Complementar no 101/00, os saldos em 31/12/20x8 de Restos a pagar processados e não-processados serão, respectivamente,

Q47504

Administração Financeira e Orçamentária

Sobre o Balanço Patrimonial, em conformidade com a Lei no 4.320/64, é INCORRETO afirmar que

Q47498

Administração Financeira e Orçamentária

De acordo com Lei nº 4.320/64, a dívida flutuante compreende os

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47255

Administração Financeira e Orçamentária

Texto associado

Com base na Lei n.º 4.320/1964, julgue os itens de 51 a 55.

O governo de determinado estado não pode empenhar, no último mês do mandato do respectivo governador, mais que o duodécimo das despesas autorizadas para o exercício, nem tampouco assumir, no mesmo período, compromissos que vençam no mandato seguinte.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47251

Administração Financeira e Orçamentária

Texto associado

Com base na Lei n.º 4.320/1964, julgue os itens de 51 a 55.

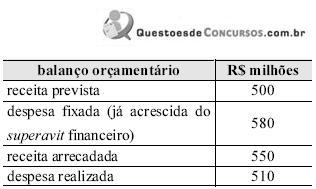

Considere que, em determinado ente da administração, tenha havido solicitação de abertura de crédito especial antes do encerramento do exercício financeiro e que o balanço orçamentário parcial apresente a situação mostrada na tabela a seguir. Nesse caso, é correto afirmar que, pela execução orçamentária, não há recursos para a abertura do crédito especial solicitado.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE - 2009 - SECONT-ES - Auditor do Estado – Direito

|

CESPE - 2009 - SECONT-ES - Auditor do Estado – Tecnologia da Informação |

CESPE - 2009 - SECONT-ES - Auditor do Estado – Ciências Contábeis |

Q47247

Administração Financeira e Orçamentária

Texto associado

A respeito de créditos adicionais, julgue os itens que se seguem.

Os créditos adicionais especiais independem da existência prévia de recursos disponíveis e destinam-se a despesas para as quais não havia dotação orçamentária específica.

Ano: 2009

Banca:

FCC

Órgão:

MPE-SE

Prova:

FCC - 2009 - MPE-SE - Analista do Ministério Público – Especialidade Administração |

Q45458

Administração Financeira e Orçamentária

De acordo com a Lei no 4.320/64, a fase de execução da despesa que consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, é denominada

Ano: 2010

Banca:

ESAF

Órgão:

MPO

Provas:

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Planejamento e Orçamento - Prova 2

|

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Tecnologia da Informação - Prova 2 |

Q45283

Administração Financeira e Orçamentária

Segundo definido no Manual Técnico de Orçamento para o exercício de 2010 - MTO-2010, o sistema de planejamento e orçamento federal é integrado pelos seguintes órgãos:

Ano: 2010

Banca:

ESAF

Órgão:

MPO

Provas:

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Planejamento e Orçamento - Prova 2

|

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Tecnologia da Informação - Prova 2 |

Q45272

Administração Financeira e Orçamentária

A Lei n. 10.180, de 06 de fevereiro de 2001, organizou e disciplinou o Sistema de Planejamento e Orçamento Federal. Identifi que qual objetivo faz parte desse Sistema, segundo a referida Lei.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44711

Administração Financeira e Orçamentária

Assinale a opção correta acerca da reavaliação e depreciação dos bens do ativo permanente de entes públicos, segundo a Lei 4.320/1964 e legislações posteriores.

Q44146

Administração Financeira e Orçamentária

Texto associado

Com relação aos sistemas informatizados do governo, julgue os

seguintes itens.

seguintes itens.

Um dos objetivos do SIAFI é possibilitar o controle da dívida externa.

Q44143

Administração Financeira e Orçamentária

Texto associado

Com relação aos sistemas informatizados do governo, julgue os

seguintes itens.

seguintes itens.

No Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), as inversões financeiras podem ser classificadas como despesas correntes.