Questões de Concurso Comentadas sobre administração financeira e orçamentária

Foram encontradas 6.318 questões

A elaboração do orçamento público é baseada em alguns princípios que servem como balizadores do formato e do conteúdo do orçamento.

A elaboração detalhada do orçamento, que expresse a origem dos recursos e sua aplicação em cada exercício está em consonância com o princípio da:

O orçamento surgiu no setor público como instrumento de controle. A consolidação da democracia e o crescimento das atribuições do Estado criaram a necessidade de desenvolvimento de modelos orçamentários condizentes com as necessidades da Administração Pública.

Um elemento que caracteriza a concepção moderna de orçamento público é:

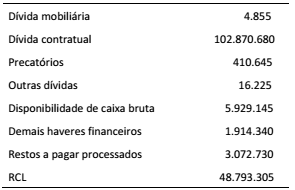

Dentre as informações que devem ser geradas e disponibilizadas pelo Poder Legislativo em todos os entes governamentais está o Relatório de Gestão Fiscal (RGF), previsto na LRF.

Considerando as disposições legais e normativas para elaboração do RGF, é correto afirmar que:

Os dados apresentados no quadro a seguir foram retirados do Relatório de Gestão Fiscal de um ente estadual relativo ao segundo quadrimestre de 2016 e estão expressos em milhares de reais.

De acordo com as disposições da LRF quanto à dívida

consolidada líquida (DCL), é correto afirmar que, no

quadrimestre:

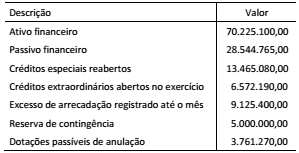

A secretaria de planejamento de um ente público solicitou informações da secretaria de finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais durante a execução orçamentária. Foram fornecidas as seguintes informações:

O montante do superávit financeiro utilizável para fins de

abertura de créditos adicionais representa:

Durante o exercício financeiro, verificou-se que, em um ente público, a dotação para serviços de manutenção de equipamentos de informática foi dimensionada a menor. Em decorrência disso, foi solicitada a abertura de um crédito adicional.

Esse crédito adicional:

“Art. 48. Fica limitado em 5% (cinco por cento) da Receita Corrente líquida do ano imediatamente anterior o impacto financeiro da concessão de novos programas de benefícios fiscais que forem instituídos ”.

De acordo com as disposições legais e constitucionais quanto ao conteúdo dos instrumentos de planejamento, a determinação contida no texto:

De acordo com as disposições constitucionais, compete aos entes públicos desenvolver um adequado processo de planejamento, que auxilie no cumprimento das suas competências institucionais.

Uma das peculiaridades do processo de planejamento do setor público é que:

As despesas públicas são apresentadas no orçamento e nos demonstrativos contábeis e fiscais de acordo com alguns critérios de classificação para fornecer informações de desempenho e controle.

Algumas dessas classificações são legalmente requeridas e as categorias previamente definidas. Uma dessas classificações é:

Em um determinado ente estadual, o limite da despesa total com pessoal no âmbito do Poder Legislativo é de 60% para a Casa Legislativa e 40% para o Tribunal de Contas.

Sabendo-se que ao final do terceiro quadrimestre do último exercício financeiro encerrado, o ente estadual apurou uma receita corrente líquida de R$ 51,25 bilhões, o limite máximo da despesa total com pessoal da Assembleia Legislativa corresponde a:

No primeiro mês do exercício financeiro, o orçamento de um ente público ainda não havia sido aprovado pelo Poder Legislativo. Porém, algumas receitas foram recolhidas aos cofres públicos nos primeiros dias do ano.

Considerando que as receitas estão relacionadas ao orçamento do exercício e o ente não atravessa situações extraordinárias, as receitas arrecadadas antes da aprovação do orçamento poderiam ser classificadas nas seguintes categorias, EXCETO:

O orçamento público no Brasil é elaborado com base em princípios, os quais representam uma contribuição francesa para a evolução do orçamento público no mundo.

O princípio orçamentário que impõe restrições e faz concessões quanto à alocação dos recursos é:

Desde o surgimento da prática orçamentária no setor público, muitas concepções e modelos surgiram influenciados pelas necessidades da própria Administração Pública. Considere os modelos orçamentários e as características apresentadas no quadro a seguir:

( 1 ) Orçamento Tradicional

( 2 ) Orçamento por Desempenho

( 3 ) Orçamento Base-Zero

( 4 ) Orçamento Programa

( 5 ) Orçamento Participativo

( ) Difundido a partir de esforços da ONU e da CEPAL

( ) Ênfase na classificação em unidades administrativas e elementos

( ) Ênfase na tomada de decisões sobre despesas

( ) Legalmente exigido no Brasil

( ) Organicidade dos componentes do planejamento

( ) Reduzida relevância dos aspectos econômicos

( ) Regulamentado por alguns entes federativos brasileiros

( ) Visa instrumentalizar a ação gerencial

A associação correta entre os modelos orçamentários e as

características é:

Na elaboração do Projeto de Lei Orçamentária Anual (PLOA) devem ser consideradas as seguintes premissas, EXCETO: