Questões de Administração Financeira e Orçamentária para Concurso

Foram encontradas 6.288 questões

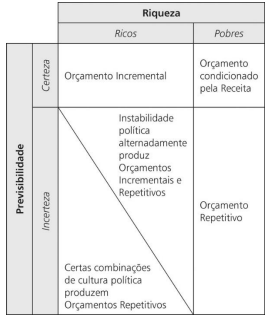

Com relação aos cinco processos apontados por Wildavsky, assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Quando o processo orçamentário se desenvolve em ambiente que combina riqueza e previsibilidade elaboram-se orçamentos incrementais.

( ) Quando o processo orçamentário se desenvolve em países pobres, caracterizados pela falta de recursos e com ambientes e comportamentos imprevisíveis, os orçamentos são condicionados pelas receitas.

( ) A incerteza e a instabilidade política retiram as condições necessárias para o processo incremental e os orçamentos tornam-se repetitivos.

As afirmativas são, respectivamente,

Com o objetivo de implementar determinada política armamentista, o governo federal decidiu, no momento da elaboração do Projeto de Lei Orçamentária Anual 2023 — PLOA 2023 —, destinar R$ 100 bilhões de recursos públicos ao BNDES para financiar projetos de expansão da indústria bélica nacional, com prazo de carência de 10 anos e prazo de pagamento de 50 anos.

Na situação hipotética apresentada, considerando-se as disposições contidas na Lei de Responsabilidade Fiscal (LRF) e na Lei n.º 4.320/1964, a política armamentista descrita

Leia o fragmento a seguir.

“Ao analisar as contas do presidente Jair Bolsonaro relativas a 2019, o plenário do TCU recomendou que o Poder Executivo orientasse cada ministério para que as despesas relativas a contratos, convênios, acordos ou ajustes de vigência plurianual fossem empenhadas em cada exercício financeiro apenas pela parte nele executada.”

(Ribamar Oliveira, Jornal Valor Econômico, 04/12/2020).

Considerando os chamados princípios orçamentários, assinale a opção que indica o princípio que melhor embasa a recomendação do Tribunal de Contas da União (TCU) mencionada na matéria destacada.

Nesse contexto, um instrumento de programação que envolve um conjunto de operações que se realizam de modo contínuo e permanente e que contribuem para a manutenção da ação de governo, a exemplo de fiscalização e monitoramento da qualidade de combustíveis automotores, deve ser classificado como:

A responsabilidade e diligência no processo de planejamento, que tem como consequência a inclusão de autorização de ações públicas da forma mais abrangente possível, está relacionada ao princípio do(a):

Esse é o caso de receitas:

À luz da Instrução Normativa STN n.º 01/1997, julgue o item subsequente.

Conforme as necessidades de cada órgão da administração

pública federal, estadual, municipal ou do Distrito Federal,

poderá ser celebrado convênio com mais de uma instituição

para o mesmo objeto, ainda que não se trate de caso de ações

complementares.

Da perspectiva da receita, a classificação por fonte/destinação de recursos busca identificar a origem do recurso segundo o seu fato gerador.

Ao longo do exercício, foram arrecadadas receitas correntes 10% acima do previsto e receitas de capital 10% abaixo do estimado, além de R$ 400.000,00 de receitas extraorçamentárias, sendo R$ 150.000,00 em cauções e R$ 250.000,00 em operações de crédito por antecipação da receita orçamentária. Com base nessas informações e nos critérios aplicáveis à receita definidos na Lei nº 4.320/1964, a receita orçamentária realizada no exercício corresponde, em milhares de reais, a:

As receitas deverão constar da Lei de Orçamento pelos seus valores líquidos, descontando-se eventuais repasses devidos a outras entidades.