Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 19.817 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Administração Geral |

Q322259

Administração Financeira e Orçamentária

Os instrumentos de planejamento orçamentário obedecem ao princípio da especificação, de forma que as receitas e as despesas sejam especificadas, para que a programação financeira apresente de forma clara os créditos e dotações orçamentárias. James Giacomoni (Orçamento Público, 2010) adverte sobre a existência de imprecisão de tais conceitos na legislação, os quais muitas vezes são utilizados como expressões sinônimas, porém eles possuem significados diferentes.

Tendo em vista os conceitos de programação financeira, créditos e dotações orçamentárias, tem-se que o(a)

Tendo em vista os conceitos de programação financeira, créditos e dotações orçamentárias, tem-se que o(a)

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANS

Prova:

CESPE / CEBRASPE - 2013 - ANS - Analista Administrativo |

Q321792

Administração Financeira e Orçamentária

Texto associado

Julgue o item que se segue, relativo à conta única do Tesouro

Nacional.

Nacional.

As obrigações tributárias provenientes de retenções na fonte e de encargos próprios da unidade gestora devem ser previamente transferidas para a conta única da própria unidade gestora, por meio de ordem bancária, com vistas à emissão do documento de arrecadação de receitas federais (DARF) correspondente.

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320461

Administração Financeira e Orçamentária

Para a contratação de operações de crédito por antecipação da receita orçamentária será imprescindível o seguinte procedimento:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320460

Administração Financeira e Orçamentária

As dívidas provenientes de operações de crédito para antecipação da receita orçamentária na demonstração da dívida ?flutuante, serão representadas pela rubrica:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320458

Administração Financeira e Orçamentária

Os créditos adicionais que não dependem de autorização legislativa para sua abertura, com vigência no exercício, e que também independem de indicação da fonte de recursos são denominados:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320457

Administração Financeira e Orçamentária

A Receita Corrente Líquida de um determinado Estado em 2012 foi de R$ 39,532 bilhões e sua Dívida Consolidada Líquida foi de R$ 55,785 bilhões. Com base nessas informações, é correto afirmar que a Dívida Consolidada Líquida desse ente federativo não poderá ultrapassar o valor de:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320456

Administração Financeira e Orçamentária

Segundo a Lei nº 4.320/64, a verificação da exata observância dos limites e quotas trimestrais atribuídas a cada unidade orçamentária, dentro do sistema específico para esse fim, é competência da:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320454

Administração Financeira e Orçamentária

No encerramento do exercício financeiro, as despesas empenhadas, não liquidadas e inscritas em restos a pagar não processados, por constituírem obrigações preexistentes, decorrentes de contratos, convênios e outros instrumentos, deverão compor, em função do empenho legal, o total das despesas:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320453

Administração Financeira e Orçamentária

As contratações de pessoal por tempo determinado, para atender necessidade temporária de excepcional interesse público, independentemente da verificação da legalidade ou validade das contratações, deverão ser registradas como:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320449

Administração Financeira e Orçamentária

As obrigações financeiras do governo, que de modo abrangente podem ou não se transformar em dívida, dependendo da concretização de determinado evento, são

classificadas como:

classificadas como:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320447

Administração Financeira e Orçamentária

Nos municípios cuja população seja inferior a cinquenta mil habitantes, o Poder Executivo deverá publicar o Demonstrativo da Disponibilidade de Caixa até a seguinte data do ano subsequente:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320446

Administração Financeira e Orçamentária

Para efeitos da LRF, o documento elaborado pelo Poder Executivo que visa a assegurar a transparência das obrigações contraídas pelos entes federativos e a verificar os limites de endividamento é conhecido como:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320445

Administração Financeira e Orçamentária

Segundo o Manual de Demonstrativos Fiscais, a fórmula correta para a apuração do montante da despesa líquida de pessoal é:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320444

Administração Financeira e Orçamentária

Quanto ao objeto de gasto na classificação da despesa pública, segundo sua natureza, a reunião de elementos que apresentam as mesmas características denomina-se:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320442

Administração Financeira e Orçamentária

O Relatório de Gestão Fiscal, estabelecido pela Lei Complementar nº 101/2000, deverá ser emitido pelos titulares dos poderes e órgãos ao final de cada:

Q319585

Administração Financeira e Orçamentária

“A administração fazendária e seus servidores fiscais terão, dentro de suas áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei”. Sobre esse dispositivo, é correto afirmar que:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319376

Administração Financeira e Orçamentária

As despesas orçamentárias destinadas a atender a despesas e investimentos ou inversões financeiras de outras esferas de governo ou de entidades privadas sem fins lucrativos, observado, respectivamente, o disposto nos artigos 25 e 26 da Lei de Responsabilidade Fiscal, serão identificadas pelo elemento de despesa denominado:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319371

Administração Financeira e Orçamentária

Segundo o Manual de Contabilidade Aplicado ao Setor Público – MCASP, os princípios orçamentários cuja existência e aplicação derivem de norma jurídicas, e que visem a estabelecer regras norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público, são, dentre outros:

Q318164

Administração Financeira e Orçamentária

A controladoria constitui um órgão de staff da Administração Financeira (AF). O setor, que assessora a AF para proporcionar controles e informações básicos, geralmente é composto dos órgãos: contabilidade, controle orçamentário e auditoria. Cabe ao controle orçamentário:

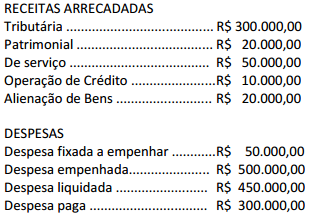

Q317471

Administração Financeira e Orçamentária

Texto associado

Com base nos dados, extraídos das demonstrações contábeis do exercício 2010, de um órgão público, responda a questão a seguir.

O valor da receita corrente líquida, de acordo com o disposto pela Lei de Responsabilidade Fiscal (LC 101/2000), é: