Questões de Concurso

Comentadas sobre restos a pagar em administração financeira e orçamentária

Foram encontradas 461 questões

No que se refere às despesas públicas, julgue o próximo item.

Uma despesa empenhada e não paga no exercício social em

que havia sido prevista integra os restos a pagar e será

classificada como despesa extraorçamentária do exercício em

que se der o seu efetivo pagamento.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a operações ocorridas no mês de novembro de 2016:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. O material adquirido foi entregue e a despesa liquidada em 21/12/2016. O valor total da despesa empenhada foi pago em 10/01/2017.

− Empenho de despesa referente à aquisição de um prédio no valor de R$ 3.000.000,00, cuja despesa pelo valor total empenhado foi liquidada e paga em 23/12/2016. O prédio pertencia a terceiros, mas já era utilizado como sede de tal entidade desde 2013.

− Pagamento de despesa referente à aquisição de um terreno onde será construído o estacionamento do edifício-sede de tal entidade pública no valor de R$ 500.000,00.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. O veículo foi entregue e a despesa liquidada em 13/01/2017. O valor total empenhado foi pago em 20/01/2017.

− Liquidação de despesa referente a serviços de terceiros

– pessoa física no valor de R$ 3.500,00, cujo pagamento ocorreu em 16/01/2017.

− Empenho de despesa referente a horas extras realizadas por servidores de tal entidade pública no valor de R$ 5.000,00, cuja liquidação ocorreu em 12/12/2016 e pagamento em 23/01/2017.

− Pagamento de despesa referente aos proventos da aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

Com relação às receitas e às despesas públicas, julgue o item subsecutivo.

Situação hipotética: Em 2016, o órgão público X empenhou

R$ 1.000.000 em favor do fornecedor YZ Ltda., para a

importação de máquinas. As máquinas não foram entregues no

prazo e o empenho foi cancelado ao final do exercício.

Em 2017, o fornecedor entregou as máquinas e apresentou a

fatura, alegando que o atraso ocorrera por conta de problemas

alfandegários. Assertiva: Nessa situação, o órgão X deverá

fazer a inscrição em restos a pagar relativos ao orçamento de

2017 para efetuar a liquidação e o pagamento do respectivo

débito com o fornecedor.

Com relação aos métodos de classificação e outros conceitos técnicos da administração orçamentária, julgue o item que se segue.

A parcela da dívida flutuante que não for paga até o final do

exercício financeiro será obrigatoriamente inscrita em restos a

pagar.

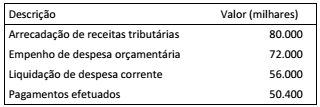

Ao final de um exercício foram obtidas as seguintes informações da execução orçamentária de um ente público:

Considerando as disposições legais para inscrição em restos a

pagar, e sabendo-se que a disponibilidade financeira líquida do

ente ao final do exercício era de 20.000, é correto afirmar que:

Acerca de receita e despesa públicas, julgue o próximo item.

Somente poderão ser inscritas em restos a pagar as

despesas que tiverem sido regularmente liquidadas.

A respeito de administração orçamentária e financeira, julgue o item.

Os restos a pagar com prescrição interrompida poderão

ser pagos independentemente de reinserção na

programação orçamentária.

“Uma vez empenhada a despesa, ela pertence ao exercício financeiro, onerando as dotações orçamentárias daquele exercício”.

Assinale a alternativa que apresente o correto significado da frase acima.

Sobre restos a pagar no contexto do processo orçamentário público, considere as afirmativas a seguir.

I. A despesa orçamentária inscrita em restos a pagar não processados foi empenhada e liquidada e encontra-se pendente de pagamento, enquanto a inscrita em restos a pagar processados foi empenhada e encontra-se pendente de liquidação e de pagamento.

II. Embora não aborde o mérito do que pode ou não ser inscrito em restos a pagar, a Lei de Responsabilidade Fiscal veda contrair obrigação no último ano do mandato do governante sem que exista a respectiva cobertura financeira.

III. São restos a pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

Estão corretas as afirmativas: