Questões de Auditoria - Auditoria Independente (Externa) para Concurso

Foram encontradas 1.172 questões

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165014

Auditoria

O gerenciamento de riscos corporativos é constituído de vários componentes inter-relacionados, que se originam com base na maneira como a administração gerencia a organização e que se integram ao processo de gestão. Entre esses componentes, destaca-se

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158281

Auditoria

Quanto a normas e procedimentos internacionais de auditoria,julgue o item seguinte.

Se uma comunicação final contiver erro significativo ou omissão, o diretor executivo de auditoria deve comunicar a informação correta à alta gerência e ao conselho da administração.

Se uma comunicação final contiver erro significativo ou omissão, o diretor executivo de auditoria deve comunicar a informação correta à alta gerência e ao conselho da administração.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158278

Auditoria

Quanto a normas e procedimentos internacionais de auditoria, julgue o item seguinte.

O auditor interno deve possuir conhecimento suficiente para identificar indicadores de fraude, pois se espera que ele tenha a especialidade de uma pessoa cuja responsabilidade principal seja detectar e investigar fraudes.

O auditor interno deve possuir conhecimento suficiente para identificar indicadores de fraude, pois se espera que ele tenha a especialidade de uma pessoa cuja responsabilidade principal seja detectar e investigar fraudes.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158274

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

O auditor dispõe de dois tipos diferentes de circularização: aparente e oculta.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

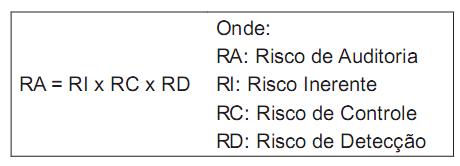

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é