Questões de Concurso

Comentadas sobre normas de auditoria em auditoria

Foram encontradas 954 questões

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Auditor Fiscal de Receitas Estaduais - Conhecimentos específicos |

Q1636159

Auditoria

Em relação às representações formais da

administração, assinale a alternativa correta.

Q1631505

Auditoria

Segundo a NBC TI 01(2) – Da Auditoria Interna, em

qual etapa os riscos da Auditoria Interna devem ser

analisados e quais aspectos precisam ser considerados?

Q1631500

Auditoria

Ao conduzir a auditoria de demonstrações contábeis, os objetivos gerais do

auditor, segundo a NBC TA 200 (R1) - Objetivos Gerais do Auditor Independente e

a Condução da Auditoria em Conformidade com Normas de Auditoria, são:

Ano: 2019

Banca:

CEV-URCA

Órgão:

Prefeitura de Brejo Santo - CE

Prova:

CEV-URCA - 2019 - Prefeitura de Brejo Santo - CE - Auditor Fiscal |

Q1610823

Auditoria

Em

um município do Cariri Cearense, um

funcionário desatento, descartou alguns

documentos. O contador da Prefeitura, com

o objetivo de regularizar os registros

auditados, omitiu informações de algumas

operações, que deveriam constar nas

demonstrações contábeis. Neste caso,

segundo a NBC TI 01, esta situação se trata

de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396063

Auditoria

Em uma ação cível de apuração de haveres, o perito contábil apresentou em seu Laudo Pericial a metodologia

de trabalho da seguinte forma: “Desenvolveu-se o trabalho mediante a análise dos livros diário e razão e demais documentos

solicitados conforme Termo Inicial de Diligência Pericial”. Tal metodologia apresentada refere-se à utilização pelo perito do

procedimento de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396062

Auditoria

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor

perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho

à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396060

Auditoria

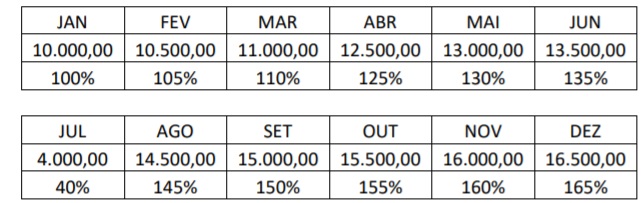

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas

faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Ano: 2017

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de São Miguel dos Campos - AL

Prova:

COPEVE-UFAL - 2017 - Prefeitura de São Miguel dos Campos - AL - Controlador |

Q1356189

Auditoria

Segundo a NBC TA 200 (R1), a elaboração das demonstrações

contábeis, pela administração e, quando apropriado, pelos

responsáveis pela governança, requer:

I. a identificação da estrutura de relatório financeiro aplicável, no contexto de leis ou regulamentos relevantes; II. a elaboração das demonstrações contábeis em conformidade com leis ou regulamentos relevantes; III. fornecimento de informações sigilosas ao auditor possibilitando que ele cumpra a finalidade da auditoria; IV. a inclusão de descrição adequada da estrutura utilizada, segundo leis ou regulamentos relevantes nas demonstrações contábeis.

Dos itens, verifica-se que está(ão) correto(s)

I. a identificação da estrutura de relatório financeiro aplicável, no contexto de leis ou regulamentos relevantes; II. a elaboração das demonstrações contábeis em conformidade com leis ou regulamentos relevantes; III. fornecimento de informações sigilosas ao auditor possibilitando que ele cumpra a finalidade da auditoria; IV. a inclusão de descrição adequada da estrutura utilizada, segundo leis ou regulamentos relevantes nas demonstrações contábeis.

Dos itens, verifica-se que está(ão) correto(s)

Ano: 2017

Banca:

UNIMONTES

Órgão:

Prefeitura de Jaíba - MG

Prova:

UNIMONTES - 2017 - Prefeitura de Jaíba - MG - Auditor Interno |

Q1331454

Auditoria

São propósitos das Normas Internacionais para a Prática Profissional de Auditoria Interna emitidas pelo Institute of

Internal Auditors (IIA):

I - Fornecer uma estrutura para a execução e a promoção de um amplo espectro de atividades de auditoria interna de valor agregado. II - Estabelecer as bases para a avaliação de desempenho da auditoria interna. III - Fomentar a melhoria dos processos e operações organizacionais. IV - Estruturar os trabalhos de auditoria das demonstrações contábeis, que visam certificar a conformidade dos relatórios financeiros de uma entidade com as práticas nacionais e internacionais de contabilidade, para usuários em geral.

Assinale a alternativa que contém os propósitos CORRETOS.

I - Fornecer uma estrutura para a execução e a promoção de um amplo espectro de atividades de auditoria interna de valor agregado. II - Estabelecer as bases para a avaliação de desempenho da auditoria interna. III - Fomentar a melhoria dos processos e operações organizacionais. IV - Estruturar os trabalhos de auditoria das demonstrações contábeis, que visam certificar a conformidade dos relatórios financeiros de uma entidade com as práticas nacionais e internacionais de contabilidade, para usuários em geral.

Assinale a alternativa que contém os propósitos CORRETOS.

Ano: 2020

Banca:

FCC

Órgão:

AL-AP

Prova:

FCC - 2020 - AL-AP - Analista Legislativo - Técnico de Controle Interno |

Q1317108

Auditoria

É responsabilidade do auditor, segundo a NBC TA 240,

Ano: 2020

Banca:

SELECON

Órgão:

Prefeitura de Boa Vista - RR

Prova:

SELECON - 2020 - Prefeitura de Boa Vista - RR - Médico de Qualquer Especialidade Habilitado em Auditoria Médica |

Q1313460

Auditoria

Segundo o Manual de Auditoria de Contas

Médicas (Marques, 2015), a definição de material de

alto custo é:

Q1311008

Auditoria

A constituição do Comitê de Auditoria nas Entidades Supervisionadas está prevista

no artigo 12 – Resolução CNSP nº 118/04. Assinale a alternativa correta:

Q1309834

Auditoria

Segundo a Resolução CMN nº 3.198/04, é condição básica para o exercício da função

de integrante do comitê de auditoria:

Q1309772

Auditoria

Assinale a opção CORRETA.

Q1309740

Auditoria

A NBC TA 700, na seção intitulada “Opinião”, que é relativa a outras responsabilidades,

trata do relatório do auditor independente. Com relação a esse assunto, assinale a

opção CORRETA.

Q1309621

Auditoria

De acordo com a NBC TA 320 – Materialidade no Planejamento e na Execução da

Auditoria, a determinação de materialidade pelo auditor é uma questão de julgamento

profissional e é afetada pela percepção do auditor das necessidades de informações

financeiras dos usuários das demonstrações contábeis. Com base nesse assunto,

assinale a opção INCORRETA.

Q1309616

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente,

quando a modificação da opinião é decorrente da impossibilidade de obter evidência

apropriada e sufi ciente de auditoria, o auditor deve usar uma frase-padrão para a

opinião modificada, que é:

Q1309615

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente,

escolha o tipo de opinião modificada que o auditor independente deve expressar ou

abster-se, quando, ao concluir sua auditoria, encontrar as seguintes situações:

(i) tendo obtido evidência de auditoria apropriada e sufi ciente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis; ou (ii) não consegue obter evidência apropriada e sufi ciente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas, não, generalizados.

(i) tendo obtido evidência de auditoria apropriada e sufi ciente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis; ou (ii) não consegue obter evidência apropriada e sufi ciente de auditoria para suportar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes, mas, não, generalizados.

Q1309614

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente,

considerando o texto a seguir referente à Base para opinião com ressalva, preencha

as lacunas abaixo, e, em seguida assinale a opção CORRETA.

“Os estoques da Companhia estão apresentados no balanço patrimonial por R$XXX. A administração não avaliou os ............... pelo ............... valor entre o ............... e o valor líquido de realização, mas somente pelo custo, o que representa um ............... em relação às ............... contábeis adotadas no Brasil. Os ............... da Companhia indicam que se a administração tivesse avaliado os estoques pelo menor valor entre o custo e o valor ..............., teria sido necessário uma provisão de R$XXX para reduzir os estoques ao valor líquido de realização. Consequentemente, o lucro líquido e o patrimônio líquido teriam sido ............... em R$XXX e R$XXX, respectivamente, após os efeitos tributários”.

“Os estoques da Companhia estão apresentados no balanço patrimonial por R$XXX. A administração não avaliou os ............... pelo ............... valor entre o ............... e o valor líquido de realização, mas somente pelo custo, o que representa um ............... em relação às ............... contábeis adotadas no Brasil. Os ............... da Companhia indicam que se a administração tivesse avaliado os estoques pelo menor valor entre o custo e o valor ..............., teria sido necessário uma provisão de R$XXX para reduzir os estoques ao valor líquido de realização. Consequentemente, o lucro líquido e o patrimônio líquido teriam sido ............... em R$XXX e R$XXX, respectivamente, após os efeitos tributários”.

Q1309613

Auditoria

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção

Relevante por meio do Entendimento da Entidade e de seu Ambiente, o auditor deve

identificar e avaliar os riscos de distorção relevante: a) no nível das demonstrações

contábeis; e b) no nível de afirmação para classes de transações, saldos de conta e

divulgações, para fornecer uma base para a concepção e execução de procedimentos

adicionais de auditoria. Para atingir este propósito, o auditor deve, EXCETO: