Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 712 questões

Um curso de informática cobra de anuidade R$ 2.400. Os alunos começam a frequentar as aulas no mês seguinte ao da matrícula e pagamento da anuidade.

O curso começou o ano de 2018 com cinco alunos ativos, que haviam iniciado as aulas em novembro do ano anterior. Além disso, no primeiro trimestre de 2018, 20 alunos se matricularam em janeiro, 30 alunos, em fevereiro, e, 10 alunos, em março.

Assinale a opção que indica a receita do curso no primeiro trimestre de 2018.

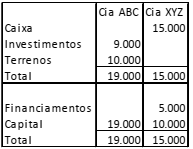

Em 2017, a Cia. ABC reconheceu receitas operacionais à vista no valor de R$ 2.000 e a Cia. XYZ reconheceu receitas operacionais, à vista, no valor de R$ 1.000. Além disso, a Cia. ABC vendeu o terreno, à vista, para a Cia. XYZ, por R$ 14.000.

Assinale a opção que indica o lucro líquido do acionista controlador, em 31/12/2017, sem considerar os efeitos fiscais.

Uma sociedade de ações de capital fechado apresentava, em 31/12/2017, os seguintes saldos em seu balanço patrimonial:

Assinale a opção que indica, de acordo com a Lei nº 6404/64 e

alterações, o conjunto de demonstrações contábeis obrigatório

para esta sociedade empresária.

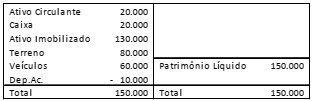

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/2016:

O veículo é depreciado pelo método de quotas constantes e tem vida útil de 5 anos, sem valor residual.

Em 31/12/2017, a entidade fez um teste de recuperabilidade de seus ativos e constatou que:

• O terreno poderia ser vendido por R$ 70.000. Se utilizado poderia trazer retorno de R$ 60.000;

• Os veículos poderiam ser vendidos por R$ 40.000. Se utilizados poderiam trazer retorno de R$ 35.000.

Em 02/01/2018, a entidade vendeu o terreno por R$ 75.000 e os veículos por R$ 42.000.

Assinale a opção que indica o lucro obtido com a venda de ativo

imobilizado na Demonstração do Resultado do Exercício de

entidade, em 31/01/2018, sem considerar os efeitos fiscais.

Uma entidade apresentou os seguintes saldos em seu balancete de 31/12/2017:

Vendas de mercadorias: R$ 500.000;

Estoque final de mercadorias: R$ 100.000;

Estoque inicial de mercadorias: R$ 150.000;

Venda de ativo imobilizado: R$ 100.000;

Compras de mercadorias: R$ 300.000;

Custo do ativo imobilizado vendido: R$ 70.000;

Despesas administrativas: R$ 50.000;

Despesas comerciais: R$ 40.000;

Dividendos: R$ 10.000;

Despesa financeira: R$ 30.000;

Reserva para contingências: R$ 12.000;

Imposto sobre a renda e contribuição social: 34% sobre o lucro antes do imposto sobre a renda e contribuição social.

Assinale a opção que indica o lucro líquido apresentado pela

entidade, em 31/12/2017, dado que todas as receitas são

tributáveis e todas as despesas são dedutíveis.

Uma entidade realizou uma captação de recursos por meio de emissão de debêntures, por um valor superior ao nominal. A diferença deverá ser apropriada no resultado, de acordo com o prazo da emissão da debênture.

Assinale a opção que indica a conta a ser creditada ao longo do prazo das debêntures.

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a

correção integral das demonstrações contábeis incluem a perda

da capacidade de compra dos valores originais das

disponibilidades e dos valores a receber; o ganho de

capacidade de compra nos valores a pagar; o lucro bruto

distorcido; a defasagem dos valores de ativos não monetários;

a desatualização dos valores de receitas e despesas.

O estatuto social da empresa W determina o direito a 10% do lucro líquido do exercício para debêntures, empregados, administradores e partes beneficiárias. Em 2017, o lucro antes do imposto de renda e a contribuição social foi de R$ 300.000; o imposto de renda e a contribuição social a pagar somaram R$ 60.000. A empresa apresentava ainda um saldo de prejuízo acumulado de R$ 50.000.

Com base nessas informações, julgue o item a seguir.

Em 2017, o lucro líquido da empresa W foi de R$ 124.659.

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

Considerando as informações anteriores, qual seria o valor do imposto de renda anual a pagar?

O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa.

Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

• o saldo inicial em caixa: R$ 11.000,00;

• as despesas administrativas: R$ 160,00;

• o estoque inicial de mercadorias para revenda: R$ 12.000,00;

• o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o

lucro líquido registrado em abril 2018.

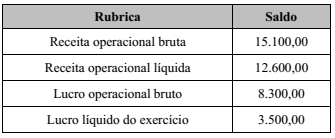

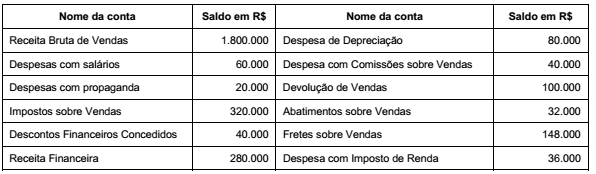

As informações do quadro apresentado foram extraídas da demonstração de resultado do exercício (DRE) de uma empresa comercial, referente ao exercício encerrado em 20X1.

Com base apenas nessas informações, é correto afirmar que o

custo das mercadorias vendidas (CMV) totalizou

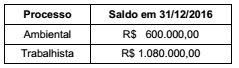

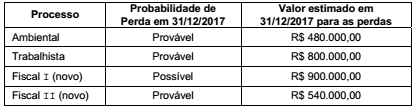

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

Julgue o próximo item, a respeito das demonstrações financeiras.

Os descontos e abatimentos incondicionais concedidos constituem montante destacado das despesas operacionais na demonstração do resultado do exercício.

Julgue o próximo item, a respeito das demonstrações financeiras.

O imposto sobre produtos industrializados integra a receita

bruta apurada na demonstração do resultado do exercício.

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Considerando-se que a empresa utiliza o sistema de conta-corrente para apurar o ICMS, o saldo credor mencionado no fato II indica que há valores a recolher ao Estado. Assim, o lançamento de ajuste na referida conta deverá ser feito conforme apresentado a seguir.

D – ICMS a recuperar – R$ 500 C – ICMS a recolher – R$ 500