Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

As Normas Brasileiras de Contabilidade apresentam procedimentos técnicos que, às vezes, entram em conflito com o estatuído na Lei das Sociedades por Ações. Um desses campos discordantes é o conteúdo técnico das operações descontinuadas, tratado pela NBC TG 31 (R4).

De acordo com as orientações dessa norma, a entidade deve “mensurar o ativo não circulante mantido para venda” pelo

Admita, para todos os efeitos legais e normativos, que a companhia de comércio exterior W, em 10/novembro/2017, para atender a suas atividades e viagens internacionais, adquiriu €50.000,00 (cinquenta mil euros) à taxa de câmbio R$2,80, mantendo a moeda em sua tesouraria.

No encerramento do exercício social, como a moeda estrangeira ainda se encontrava no cofre, a tesouraria fez as seguintes anotações sobre essa moeda:

Taxa de câmbio, média do período R$3,06

Taxa de fechamento R$3,20

Considerando as orientações da NBC TG 02 (R3) - Efeitos

das Mudanças nas Taxas de Câmbio e Conversão

de Demonstrações Contábeis sobre os itens monetários

mantidos em moeda estrangeira, a companhia W tem que

ajustar o valor da disponibilidade em moeda estrangeira,

no balanço de 31 de dezembro de 2017, reconhecendo,

em reais,

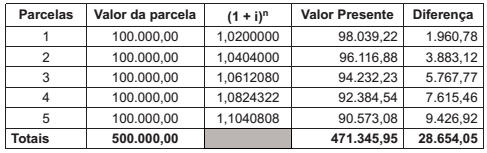

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

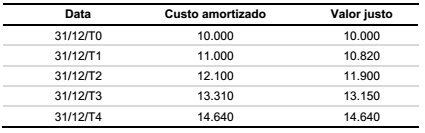

Considere que em 31/12/T0 a Companhia Alfa adquiriu no mercado financeiro um título público federal com as seguintes características:

• Valor de aquisição do título: $10.000;

• Vencimento em 31/12/T4;

• Taxa de juros: 10% ao ano;

• Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 31/12/T4;

• O título tem liquidez de mercado;

• Por se tratar de ativo financeiro com liquidez de mercado, a Companhia Alfa o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro são os seguintes:

Com base nas informações acima, assinale a alternativa correta.

De acordo com as Normas Brasileiras de Contabilidade emitidas pelo Conselho Federal de Contabilidade, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas acerca dos critérios de reconhecimento e mensuração dos componentes patrimoniais:

( ) Investimentos societários em empresas coligadas devem ser mensurados com base em seu valor justo nas demonstrações contábeis da entidade investidora.

( ) Gastos com pesquisa devem ser reconhecidos como despesa quando incorridos.

( ) Obrigações com fornecedores devem ser ajustadas ao seu valor presente na data das demonstrações contábeis sempre que o prazo de pagamento for superior a 90 dias a partir dessa data.

( ) Bens objeto de contratos de arrendamento mercantil financeiro devem ser reconhecidos como ativos pela entidade arrendatária.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Julgue o item que segue, a respeito dos princípios fundamentais de contabilidade.

Receitas e despesas que se relacionem devem ser incluídas

simultaneamente na apuração do resultado do período em que

ocorrerem, segundo o princípio da competência.

Julgue o item que segue, a respeito dos princípios fundamentais de contabilidade.

As demonstrações financeiras devem estar vinculadas a períodos anteriores e subsequentes, em respeito ao princípio da continuidade.

O princípio da oportunidade refere-se exclusivamente à tempestividade do registro do patrimônio e suas mutações.

Julgue o seguinte item, acerca do Decreto n.o 5.450/2005, da Lei n.o 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

Em decorrência da aplicação do princípio da prudência, os

elementos do ativo decorrentes de operações de longo prazo

devem ser ajustados a valor presente com base em taxas de

desconto que reflitam as menores avaliações do mercado

quanto ao valor do dinheiro no tempo.

Julgue o seguinte item, acerca do Decreto n.o 5.450/2005, da Lei n.o 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

A escritura pública é instrumento hábil para a constituição da

companhia por subscrição particular do capital.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Para que um ativo financeiro seja mensurado ao custo

amortizado, é necessário que suas cláusulas contratuais

prevejam fluxos de caixa exclusivamente de principal e juros

sobre esse principal, nas datas previamente acordadas, e que o

modelo de negócio em que o ativo esteja inserido tenha por

objetivo receber esses fluxos de caixa contratuais.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Ao se ajustar o fluxo de caixa de um negócio a valor presente,

não havendo possibilidade de estimar confiavelmente o prêmio

de risco envolvido, poder-se-á optar pela taxa de juros livre de

risco, externa ao negócio, como taxa de desconto

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Situação hipotética: Um fornecedor de equipamentos

industriais vendeu, à vista, uma máquina por um valor 10%

abaixo do valor habitual de mercado. As partes envolvidas não

tinham qualquer outro tipo de relacionamento a não ser a

transação descrita, não se achavam constrangidas de qualquer

forma e possuíam pleno conhecimento sobre o mercado e as

características do negócio que realizavam. Assertiva: Nessa

situação, na data da realização da transação, o preço acordado

foi o seu valor justo.

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):