Questões de Concurso

Comentadas sobre procedimentos específicos em contabilidade geral

Foram encontradas 67 questões

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A conta contábil representativa de clientes deverá ser

acrescida de R$ 500.

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de

I. A simples existência da moral já significa uma presença da ética, já que os dois termos são sinônimos e representam a ciência que estuda e problematiza os valores e costumes da sociedade. II. No caso da ética, todos os meios são justificáveis, não só aqueles que estão de acordo com os fins da própria ação. Em outras palavras, fins éticos não exigem meios éticos. III. A ética profissional representa um conjunto de normas e valores morais que direcionam a conduta dos integrantes de determinada profissão e distingue-se do conceito de ética pessoal.

No que tange aos conceitos de ética geral pessoal e profissional, ética e moral, sociedade e ética, contabilidade na sociedade, está correto o que se afirma apenas em

Uma entidade apresentava, em 01/01/2018, uma conta no banco ABC com saldo de R$ 20.000. No mês de janeiro, dois boletos, com os valores de R$ 12.000 e de R$ 18.000, que estavam em débito automático, venceram e foram pagos pelo banco.

Assinale a opção que indica a evidenciação da conta no banco ABC, em 31/01/2018.

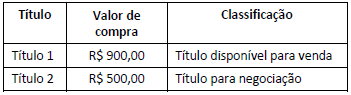

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

I. Integridade: ser franco e honesto em todos os relacionamentos profissionais e comerciais.

II. Objetividade: não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio.

III. Comportamento profissional: cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão.

IV. Sigilo profissional: respeitar o sigilo das informações obtidas em decorrência de relacionamentos profissionais e, portanto, não divulgar nenhuma dessas informações a terceiros, mesmo que haja algum direito ou dever legal ou profissional de divulgação.

Está correto o que se afirma em

( ) O Sped é um sistema administrado pela Secretaria da Receita Federal que tem como objetivo unificar as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal das empresas, mediante fluxo único computadorizado de informações. ( ) Os livros e documentos que integram a escrituração contábil e fiscal devem ser emitidos em forma digital e também mantidos sob a guarda e responsabilidade da empresa, mesmo tendo sido enviados eletronicamente para os usuários do Sped, na forma e prazos previstos na legislação aplicável. ( ) Cada um dos usuários do Sped, de acordo com suas competências de regulação, normatização, controle e fiscalização das empresas, estabelecem formalmente a obrigatoriedade, periodicidade e prazos para a apresentação dos livros e documentos que integram a escrituração contábil e fiscal. ( ) A escrituração contábil e fiscal só é válida se embasada em documentos de origem interna ou externa e deve conter informações que permitam identificar univocamente todos os registros que integram um mesmo lançamento contábil, além de histórico que represente a essência econômica de cada transação.

Assinale a alternativa que apresenta a sequência CORRETA.