Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de Registro - SP

Prova:

VUNESP - 2018 - Prefeitura de Registro - SP - Contador |

Q1044504

Contabilidade Geral

Em conformidade com as regras e legislação contábil

aplicável, o valor contábil de um item do ativo imobilizado

deve ser baixado por ocasião de sua alienação ou quando

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de Registro - SP

Prova:

VUNESP - 2018 - Prefeitura de Registro - SP - Contador |

Q1044503

Contabilidade Geral

Em conformidade com o CPC 27, é correto afirmar que

as demonstrações contábeis devem divulgar, para cada

classe de ativo imobilizado,

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de Registro - SP

Prova:

VUNESP - 2018 - Prefeitura de Registro - SP - Contador |

Q1044502

Contabilidade Geral

Texto associado

Em 30/06/18, a Cia Comercial Ltda, que tem como objeto

a comercialização peças, apurou o balancete a seguir.

Balancete contábil em 30/06/2018

Descrição da conta contábil Reais

Caixa e equivalentes de caixa 125.000 D

Contas a receber 160.000 D

Estoques 400.000 D

Impostos a compensar 100.000 D

Títulos a receber – LP 200.000 D

Valores a receber de LP 180.000 D

Ativo imobilizado 450.000 D

Depreciação/Amortização acumulada 160.000 C

Ativos intangíveis 50.000 D

Salários a pagar 250.000 C

Fornecedores 300.000 C

Impostos a recolher 545.000 C

Comissões a pagar 30.000 C

Contingências tributárias de LP 65.108 C

Capital 50.000 C

Reserva legal 10.000 C

Receitas bruta de vendas 2.000.000 C

Impostos sobre vendas 545.000 D

Devoluções de vendas 55.000 D

Custos das mercadorias vendidas 840.000 D

Desp. com vendas 95.000 D

Despesas administrativas 75.000 D

Desp. com depreciação e amortização 5.000 D

Receita financeira 1.200 C

Desp. imposto de renda 96.550 D

Desp. continbuição social 34.758 D

Durante o mês de julho de 2018, ocorreram as seguintes

operações na empresa:

• O Total das Receitas de Vendas a prazo no mês é de

R$ 500.000;

• Os impostos indiretos correspondem a:

o ICMS = 18%

o Pis = 1,65%

o Cofins = 7,6%

Não ocorreram devoluções de vendas no mês;

• O CMV corresponde a 60% da Receita Líquida de Vendas;

• As despesas com vendas (comissões) a serem pagas

em 35 dias correspondem a R$ 20.000;

• As despesas administrativas pagas à vista somaram

R$ 15.000;

• Não ocorreram pagamentos de impostos no mês;

• A empresa é tributada pelo Lucro Real Trimestral;

• O ICMS faz base de cálculo para o Pis e a Cofins;

• Não há incidência de Pis/Cofins sobre receita financeira.

O lucro antes do Imposto de Renda e Contribuição social

acumulado até julho de 2018 é de, em R$:

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de Registro - SP

Prova:

VUNESP - 2018 - Prefeitura de Registro - SP - Contador |

Q1044501

Contabilidade Geral

Texto associado

Em 30/06/18, a Cia Comercial Ltda, que tem como objeto

a comercialização peças, apurou o balancete a seguir.

Balancete contábil em 30/06/2018

Descrição da conta contábil Reais

Caixa e equivalentes de caixa 125.000 D

Contas a receber 160.000 D

Estoques 400.000 D

Impostos a compensar 100.000 D

Títulos a receber – LP 200.000 D

Valores a receber de LP 180.000 D

Ativo imobilizado 450.000 D

Depreciação/Amortização acumulada 160.000 C

Ativos intangíveis 50.000 D

Salários a pagar 250.000 C

Fornecedores 300.000 C

Impostos a recolher 545.000 C

Comissões a pagar 30.000 C

Contingências tributárias de LP 65.108 C

Capital 50.000 C

Reserva legal 10.000 C

Receitas bruta de vendas 2.000.000 C

Impostos sobre vendas 545.000 D

Devoluções de vendas 55.000 D

Custos das mercadorias vendidas 840.000 D

Desp. com vendas 95.000 D

Despesas administrativas 75.000 D

Desp. com depreciação e amortização 5.000 D

Receita financeira 1.200 C

Desp. imposto de renda 96.550 D

Desp. continbuição social 34.758 D

Durante o mês de julho de 2018, ocorreram as seguintes

operações na empresa:

• O Total das Receitas de Vendas a prazo no mês é de

R$ 500.000;

• Os impostos indiretos correspondem a:

o ICMS = 18%

o Pis = 1,65%

o Cofins = 7,6%

Não ocorreram devoluções de vendas no mês;

• O CMV corresponde a 60% da Receita Líquida de Vendas;

• As despesas com vendas (comissões) a serem pagas

em 35 dias correspondem a R$ 20.000;

• As despesas administrativas pagas à vista somaram

R$ 15.000;

• Não ocorreram pagamentos de impostos no mês;

• A empresa é tributada pelo Lucro Real Trimestral;

• O ICMS faz base de cálculo para o Pis e a Cofins;

• Não há incidência de Pis/Cofins sobre receita financeira.

O valor relativo ao novo Passivo Circulante é de, em R$:

Ano: 2018

Banca:

VUNESP

Órgão:

Prefeitura de Registro - SP

Prova:

VUNESP - 2018 - Prefeitura de Registro - SP - Contador |

Q1044500

Contabilidade Geral

Texto associado

Em 30/06/18, a Cia Comercial Ltda, que tem como objeto

a comercialização peças, apurou o balancete a seguir.

Balancete contábil em 30/06/2018

Descrição da conta contábil Reais

Caixa e equivalentes de caixa 125.000 D

Contas a receber 160.000 D

Estoques 400.000 D

Impostos a compensar 100.000 D

Títulos a receber – LP 200.000 D

Valores a receber de LP 180.000 D

Ativo imobilizado 450.000 D

Depreciação/Amortização acumulada 160.000 C

Ativos intangíveis 50.000 D

Salários a pagar 250.000 C

Fornecedores 300.000 C

Impostos a recolher 545.000 C

Comissões a pagar 30.000 C

Contingências tributárias de LP 65.108 C

Capital 50.000 C

Reserva legal 10.000 C

Receitas bruta de vendas 2.000.000 C

Impostos sobre vendas 545.000 D

Devoluções de vendas 55.000 D

Custos das mercadorias vendidas 840.000 D

Desp. com vendas 95.000 D

Despesas administrativas 75.000 D

Desp. com depreciação e amortização 5.000 D

Receita financeira 1.200 C

Desp. imposto de renda 96.550 D

Desp. continbuição social 34.758 D

Durante o mês de julho de 2018, ocorreram as seguintes

operações na empresa:

• O Total das Receitas de Vendas a prazo no mês é de

R$ 500.000;

• Os impostos indiretos correspondem a:

o ICMS = 18%

o Pis = 1,65%

o Cofins = 7,6%

Não ocorreram devoluções de vendas no mês;

• O CMV corresponde a 60% da Receita Líquida de Vendas;

• As despesas com vendas (comissões) a serem pagas

em 35 dias correspondem a R$ 20.000;

• As despesas administrativas pagas à vista somaram

R$ 15.000;

• Não ocorreram pagamentos de impostos no mês;

• A empresa é tributada pelo Lucro Real Trimestral;

• O ICMS faz base de cálculo para o Pis e a Cofins;

• Não há incidência de Pis/Cofins sobre receita financeira.

O novo Ativo Circulante é de, em R$:

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de Piracicaba - SP

Prova:

VUNESP - 2019 - Câmara de Piracicaba - SP - Técnico em Contabilidade |

Q1044074

Contabilidade Geral

A empresa Junior S/A adquiriu móveis no valor de

R$ 200.000,00, pagando 25% à vista e o restante financiado em 8 parcelas. O lançamento contábil implicará

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de Piracicaba - SP

Prova:

VUNESP - 2019 - Câmara de Piracicaba - SP - Técnico em Contabilidade |

Q1044072

Contabilidade Geral

Na representação gráfica do balanço patrimonial devem

constar os grupos:

Ano: 2019

Banca:

VUNESP

Órgão:

Câmara de Piracicaba - SP

Prova:

VUNESP - 2019 - Câmara de Piracicaba - SP - Técnico em Contabilidade |

Q1044070

Contabilidade Geral

Os efeitos das transações e outros eventos devem ser

reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. A afirmativa apresentada se refere ao seguinte princípio da contabilidade:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Campinas - SP

Prova:

VUNESP - 2019 - Prefeitura de Campinas - SP - Auditor de Controle Interno |

Q1040918

Contabilidade Geral

As demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico

recuperável e no conceito da manutenção do capital

financeiro nominal. Considerando esses aspectos, assinale a alternativa correta dentre as apresentadas a seguir.

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Campinas - SP

Prova:

VUNESP - 2019 - Prefeitura de Campinas - SP - Auditor de Controle Interno |

Q1040917

Contabilidade Geral

Assinale a alternativa que apresenta a equação básica

da Contabilidade e a relação entre os grupos do Balanço

Patrimonial.

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Campinas - SP

Prova:

VUNESP - 2019 - Prefeitura de Campinas - SP - Auditor de Controle Interno |

Q1040916

Contabilidade Geral

A Empresa Boa Grana ME fez um levantamento econômico-financeiro de sua situação e identificou os seguintes haveres: um estoque de mercadorias no valor de

$ 200.000,00; um veículo, que usa para entregas, no valor

de $ 80.000,00; uma dívida com fornecedores no valor de

$ 60.000,00. Verificou ainda que alguns clientes fizeram

compras para pagamento posterior, gerando um direito a

receber no valor de $ 100.000,00; uma correspondência

bancária informando um saldo disponível em conta-corrente de $ 80.000,00; tem ainda algumas contas a pagar

de energia elétrica, água e comunicações no valor de

$ 2.000,00. Consideradas estas informações, é correto

afirmar que a empresa possui

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Técnico em Contabilidade |

Q1040579

Contabilidade Geral

Foi extraído um balancete de verificação em 31.12.2018 da empresa Espera Um Pouco Ltda., com o qual pede-se indicar o valor, em Reais, do lucro antes do imposto de renda e da contribuição social sobre o lucro líquido, após o encerramento da demonstração do resultado, como segue:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Técnico em Contabilidade |

Q1040578

Contabilidade Geral

A Empresa ABCD Ltda. adquiriu em 1° de julho de 2018

um caminhão que será adicionado à sua frota de veículos. O preço pago pela empresa foi de R$ 300.000,00.

Os impostos recuperáveis desse valor foram de

R$ 80.000,00. A vida útil estabelecida para o bem, uma

vez que transportará cargas pesadas foi de 3 anos e

seu valor de realização será de R$ 70.000,00 ao final

de sua vida útil. O método adotado pela ABCD para

depreciar seus bens é o linear. Considerando essas

informações, qual o valor da depreciação acumulada,

em Reais, desse bem em 31 de dezembro de 2018?

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Técnico em Contabilidade |

Q1040576

Contabilidade Geral

Corresponde a aumentos na situação patrimonial líquida da

entidade não oriundos de contribuições dos proprietários.

O texto, segundo as normas contábeis básicas, trata de:

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Itapevi - SP

Prova:

VUNESP - 2019 - Prefeitura de Itapevi - SP - Técnico em Contabilidade |

Q1040572

Contabilidade Geral

De acordo com as normas tributárias brasileiras, as

contribuições para o PIS são apuradas pelos sistemas

cumulativo e não cumulativo. Nesse sentido, assinale a

alternativa que contém a alíquota para o PIS apurado

pelo sistema não cumulativo.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040351

Contabilidade Geral

Acerca dos conceitos gerais, mensuração, registro, divulgação de

ativos, passivos e políticas contábeis, assinale a opção correta.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040349

Contabilidade Geral

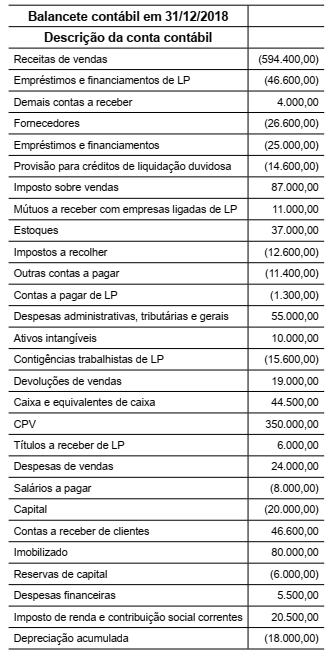

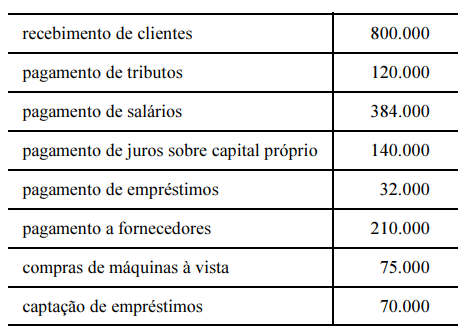

Texto associado

Tabela 3A10-I

A tabela anterior contém informações sobre as

demonstrações contábeis de uma empresa comercial, referentes

ao ano de 2018.

Complementarmente às informações contidas na

tabela 3A10-I, foram apresentados dados relativos à demonstração

dos fluxos de caixa da empresa em análise, conforme o quadro a

seguir, com valores em reais.  Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Sabendo-se que o fluxo sobre lucro auxilia os analistas de

demonstrações financeiras a classificar empresas que possuem

melhor desempenho em setores específicos, é correto afirmar que

o fluxo sobre lucro da referida empresa é

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040347

Contabilidade Geral

No balancete do último mês findo, as disponibilidades

de uma empresa eram compostas pelas seguintes contas e saldos:

• fundo fixo de caixa: R$ 2.500; • caixa em moeda estrangeira: R$ 5.000; • depósitos bancários no Banco Alpha: R$ 5.200; • depósitos bancários no Banco Beta: R$ 1.200; • numerários em trânsito: R$ 4.000; •aplicações financeiras de liquidez imediata: R$ 10.000; • certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

• o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante; • a conta-corrente no Banco Beta está negativa; • metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e equivalentes de caixa a ser considerado será de

• fundo fixo de caixa: R$ 2.500; • caixa em moeda estrangeira: R$ 5.000; • depósitos bancários no Banco Alpha: R$ 5.200; • depósitos bancários no Banco Beta: R$ 1.200; • numerários em trânsito: R$ 4.000; •aplicações financeiras de liquidez imediata: R$ 10.000; • certificados de depósito bancário a vencer em mais de 180 dias: R$ 50.000.

Informações complementares:

• o caixa em moeda estrangeira, já convertido para a moeda nacional na data do balancete, está sujeito a fortes oscilações diárias em seu montante; • a conta-corrente no Banco Beta está negativa; • metade das aplicações financeiras de liquidez imediata está comprometida com uma obrigação que vencerá em dois meses.

Visando apurar o fluxo de caixa do período, é correto afirmar que, a partir das informações apresentadas, o saldo de caixa e equivalentes de caixa a ser considerado será de

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040346

Contabilidade Geral

Com relação a demonstrações contábeis, julgue os itens seguintes.

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

I A demonstração do valor adicionado (DVA) expressa, em termos econômicos, o quanto cada entidade contribuiu para a geração de riqueza no país. II A demonstração das mutações do patrimônio líquido (DMPL) expressa o conjunto de transformações ocorridas nesse grupo patrimonial; ela é obrigatória, segundo pronunciamentos do CPC e a Lei n.º 6.404/1976. III Segundo a Lei n.º 6.404/1976, a demonstração de lucros ou prejuízos acumulados (DLPA) é uma demonstração obrigatória para todas as sociedades por ações e empresas de grande porte, podendo ser apresentada como demonstração independente ou como uma coluna da DMPL. IV Resultado abrangente é a mutação do patrimônio líquido provocada por transações e outros eventos não derivados de transações com os sócios enquanto proprietários da entidade contábil.

Assinale a opção correta.

Ano: 2019

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2019 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q1040345

Contabilidade Geral

Uma empresa constituiu uma carteira de ativos financeiros

classificada como avaliada a valor justo no resultado. Nos três

primeiros meses de existência desses instrumentos, foram

registradas perdas em sua recuperabilidade. Ao final do quarto mês,

dentro do mesmo exercício social, o valor de mercado desses ativos

superou o seu valor presente. Nessas condições, a empresa deve