Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Em relação aos atos e fatos administrativos, julgue o próximo item.

Assinaturas de contratos de compra e venda com fornecedores

e compra de mercadorias a prazo são exemplos de fatos

administrativos e que, portanto, devem ser contabilizados.

Em relação aos atos e fatos administrativos, julgue o próximo item.

Os atos administrativos relevantes, como é o caso de fianças

para terceiros, podem, futuramente, modificar o patrimônio da

entidade.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Quando o passivo é igual ao ativo subtraído do patrimônio

líquido, sendo todos maiores que zero, tem-se a situação

patrimonial conhecida como positiva, ativa ou superavitária.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Uma entidade cujos bens e direitos somem R$ 2 milhões e que

possua obrigações que totalizem R$ 5 milhões estará em uma

situação líquida que pode ser definida como ativo a descoberto

ou deficitária.

Julgue o item a seguir, relativo ao patrimônio das entidades.

No que diz respeito aos estados patrimoniais, é possível que

ativo e passivo tenham valor igual a zero, respectivamente, na

constituição e no encerramento das atividades da empresa.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Situação líquida e patrimônio líquido são expressões

sinônimas, mas a primeira é mais adequada para expressar o

estado patrimonial da entidade, enquanto a segunda é de

utilização obrigatória no balanço patrimonial.

Em relação aos conceitos, objetivos e finalidades da contabilidade, julgue o item subsequente.

O objeto de estudo da contabilidade são as entidades

econômico-administrativas, o que inclui as instituições com

fins sociais.

O principal objetivo da contabilidade é fornecer informações úteis sobre o patrimônio da entidade para finalidades diversas, entre as quais, planejamento, controle e auxílio no processo decisório.

Considerando essa situação hipotética, julgue o seguinte item a respeito do tratamento contábil aplicável aos impostos e às contribuições.

O lançamento contábil a ser realizado no término do período de apuração do IPI deverá ser o seguinte.

D – IPI a recuperar – R$ 20.000C – IPI a recolher – R$ 20.000

Considerando essa situação hipotética, julgue o seguinte item a respeito do tratamento contábil aplicável aos impostos e às contribuições.

O lançamento contábil a ser realizado na data de aquisição dos materiais deverá ser o seguinte.

D – Estoque de matérias-primas – R$ 176.000

D – IPI a recuperar – R$ 20.000

D – ICMS a recuperar – R$ 24.000

C – Fornecedores – R$ 220.000

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

Situação hipotética: Uma empresa adquiriu o equipamento

industrial X, com vida útil estimada de 10 anos e capacidade

de processamento de um milhão de peças. X custou R$ 350 mil

e apresentou a produtividade de 80 mil peças no primeiro ano

e 120 mil peças no segundo ano. No final do primeiro trimestre

do terceiro ano de utilização de X, quando já haviam sido

produzidas mais 40 mil peças, a empresa resolveu substituir

esse equipamento por um mais moderno, tendo realizado a

venda de X por R$ 270 mil. A depreciação de X foi calculada

pelo método das unidades produzidas. Assertiva: Nessa

situação, a empresa realizou uma perda com a baixa de X.

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

A constatação de que o valor de mercado das ações de uma

empresa é inferior ao seu valor patrimonial é um indicativo

externo de que seus ativos podem estar sobreavaliados,

sinalizando a necessidade de realização de testes de

recuperabilidade do valor patrimonial desses ativos.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Na demonstração de resultados do exercício, as receitas devem

ser apresentadas pelo critério de competência, avaliadas

segundo seu custo histórico.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

A segregação usual entre ativos circulantes e não circulantes,

realizada no balanço patrimonial, pode ser substituída pela

apresentação de alguns ativos e passivos por ordem de

liquidez, quando tal procedimento fornecer informação mais

confiável e relevante sobre tais itens patrimoniais,

mantendo-se, para os demais ativos e passivos, o critério

tradicional.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

O valor pago na aquisição de um imóvel destinado a locação

a terceiro é exemplo de fluxo de caixa decorrente de atividades

de investimentos.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Se uma empresa for adquirida em uma combinação de

negócios e, inesperadamente, após a aquisição, o adquirente

obtiver um ganho com a liquidação em condições vantajosas

de um passivo da adquirida, tal ganho representará um

goodwill.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A utilização de ações disponíveis em tesouraria para a

captação de caixa por meio do ingresso de novos acionistas

não controladores na entidade constitui um tipo de receita.

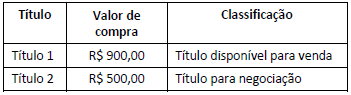

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

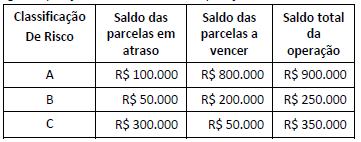

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

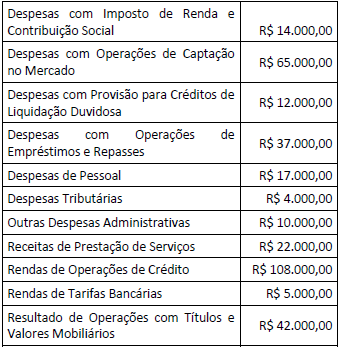

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de: