Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 391 questões

A constituição da reserva de lucros a realizar evita que o pagamento de dividendos obrigatórios aos acionistas contemple parcelas do lucro líquido do exercício que ainda não tenham sido realizadas financeiramente.

( ) Administrar de forma eficiente o Capital de Giro, muitas vezes determina o êxito de uma empresa, pois boa parte do ativo de uma empresa é representada pelo Capital de Giro. Por ser um elemento crítico para as operações e ter estreita relação com as mesmas, a boa administração do mesmo, influencia os resultados da empresa.

( ) Caso a taxa de rendimento do capital de giro seja inferior à taxa de juros, o capital fixo precisará ser desfalcado para que dele sejam extraídos os juros devidos aos capitais circulantes de terceiros.

( ) Não se apresenta o valor do giro do ativo em formato percentual, pois ele indica uma relação de quantas vezes o faturamento bruto da empresa é maior que o total do seu passivo.

( ) A análise não pode e nem deve ser omissa em relação à remuneração obtida do capital de giro, porque tal remuneração revelará se os benefícios obtidos na exploração são suficientes ou não para comportar o pagamento de juros aos capitais de terceiros envolvidos no capital de giro e o pagamento de dividendos aos capitais próprios também envolvidos no capital de giro.

Respondidos os itens, a sequência correta é:

A manutenção do Capital em que o lucro é auferido somente se o montante dos ativos líquidos no final do período exceder o montante dos ativos líquidos no início do período, após excluir quaisquer distribuições para, e contribuições de, sócios durante o período, é a Manutenção do

Deste modo, o capital social da sociedade empresária foi ajustado em 10% como resultado de correção monetária, na Demonstração do Resultado do Exercício. A contrapartida do ajuste do capital deve ser contabilizada, gerencialmente, na seguinte conta:

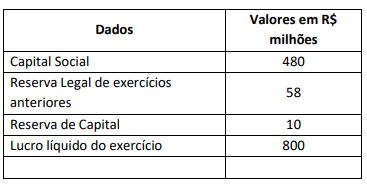

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

A Companhia ABC no exercício social encerrado, em 31/12/2021, apurou um lucro líquido no valor de R$ 400.000,00 e constituiu as seguintes reservas sobre esse lucro:

Reserva Legal |

R$ 20.000,00 |

Reserva Estatutária |

R$ 10.000,00 |

Reserva de Incentivos Fiscais |

R$ 4.000,00 |

No lucro do exercício apurado constava o ganho de equivalência patrimonial no valor de R$ 200.000,00, além de uma parcela relativa ao lucro de vendas a prazo, com recebimento acertado para o mês de março de 2023, no valor de R$ 20.000,00. Ocorreu também no exercício a reversão de Reserva para Contingências constituída em 2020, por não ter ocorrido a motivação da sua constituição, no valor de R$ R$ 10.000,00. Sabendo-se que o estatuto da sociedade é omisso quanto ao pagamento de dividendos obrigatórios aos seus acionistas, e com base na legislação vigente, o valor que poderia ter sido constituído, no exercício, correspondente a reserva de lucros a realizar foi igual a:

A companhia Rio Prata tem um saldo expressivo registrado nas contas contábeis de reservas de capital.

Os saldos dessas contas contábeis somente poderão ser utilizados para:

1. Aquisição de equipamentos para o ativo imobilizado.

2. Resgate, reembolso ou compra de ações.

3. Resgate de partes beneficiárias.

4. Servir de contrapartida para o recebimento de subvenções para investimento.

Assinale a alternativa que indica todas as afirmativas corretas.

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

No exercício lucrativo, ela destina parte do lucro líquido à formação de reserva, com a finalidade de compensar, nos exercícios seguintes, a diminuição do lucro decorrente de perda julgada provável, cujo valor pode ser estimado.

O procedimento realizado pela empresa representa constituição de reserva

Os critérios para a constituição da Reserva Legal são: