Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 393 questões

Considerando que em 20X1 o lucro líquido da empresa PET S.A. foi de R$ 264.000, os valores em Reais (R$) destinados em 20X1 para constituição da reserva legal, para distribuição de dividendos e para a constituição da reserva para expansão, foram, respectivamente:

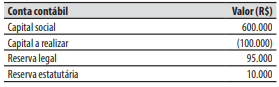

Capital social: R$ 300 mil

Ágio na emissão de ações: R$ 30 mil

Reserva legal: R$ 58 mil

Reserva estatutária: R$ 9 mil

O lucro líquido apurado no encerramento desse exercício foi de R$ 83 mil.

Nessas condições, o valor a ser obrigatoriamente destinado à reserva legal é

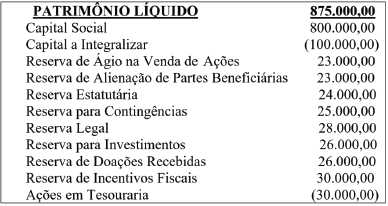

Segundo a Lei Federal nº 6.404, de 15 de dezembro de 1976, que rege as Sociedades por Ações, os saldos das reservas de lucros, constituídas com a destinação de uma parcela dos lucros apurados nos exercícios, têm um limite máximo, que deve ser respeitado legalmente. Ao atingir esse limite máximo, a assembleia deliberará sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. De acordo com essas informações, após contabilizar a distribuição do lucro, em moeda corrente, o contabilista apurou os seguintes saldos no grupo do Patrimônio Líquido da entidade:

• capital social - R$ 3.000.000,00;

• reserva para contingências - R$ 410.000,00;

• reserva de lucros a realizar - R$ 500.000,00;

• reserva de retenção de lucros - R$ 2.625.000,00;

• reserva estatutária - R$ 450.000,00;

• reserva legal - R$ 585.000,00;

• reserva para incentivos fiscais - R$ 100.000,00.

Partindo das informações acima, recebidas pela contabilidade, e de acordo com as exigências da Lei das Sociedades por Ações sobre o limite máximo permitido para a retenção do montante de lucros nas contas das reservas de lucros, assinale a alternativa que indica o valor que ultrapassa esse limite legal, em reais.

Qual é o valor da reserva legal dessa empresa?

Para responder à questão, considere:

A companhia Marte comercializa artigos de decoração para jardins e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2021, o contador da empresa elaborou um relatório gerencial com a seguinte relação de saldos nas contas contábeis.

No decorrer de dezembro de 2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Vendas à vista de mercadorias, recebidas por meio de depósito bancário, no valor de R$ 20.000. As mercadorias vendidas tiveram um custo de R$ 6.000 para a companhia.

2. Apropriação da despesa com aluguéis pagos antecipadamente, no valor de R$ 2.000.

3. Pagamento da obrigação com salários, no valor de R$ 15.000.

4. Subscrição e integralização do capital social no valor de R$ 20.000, sendo R$ 10.000 por meio de um imóvel e R$ 10.000 por meio de um depósito bancário.

5. Aquisição, a prazo, de mercadorias para revenda no valor de R$ 10.000, nos quais estão incluídos R$ 1.000 referentes a impostos recuperáveis.

6. Alienação à vista das ações da própria empresa, que estavam em tesouraria, no valor de R$ 8.000.

7. Vendas a prazo de mercadorias, no valor de R$ 10.000. As mercadorias vendidas tiveram um custo de R$ 4.000 para a companhia.

8. Reconhecimento da depreciação no valor de R$ 5.000.

Ao final de dezembro de 2021 foi apurado o resultado

do exercício, sendo que o estatuto da companhia determina a distribuição de 50% do lucro líquido ajustado

de acordo com a legislação como dividendos mínimos obrigatórios (que são pagos no exercício social

seguinte). A reserva legal foi constituída nos termos

também previstos na legislação. O saldo remanescente

do lucro líquido foi retido como reserva de lucros para

atender a projeto de investimento.

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

A respeito da contabilidade geral, julgue o item.

Constitui reserva de capital a diferença entre o valor nominal da ação e a contribuição do subscritor, bem como a diferença entre a importância destinada à formação do capital social e o preço de emissão das ações sem valor nominal.

A respeito da contabilidade geral, julgue o item.

A companhia poderá adquirir suas próprias ações e mantê-las em tesouraria, desde que seu valor esteja “coberto” por lucros ou reservas, exceto a legal, sem diminuição do capital social.

O balanço patrimonial de 2020 evidenciava um prejuízo acumulado de R$ 20.000,00. Sabendo-se que o seu montante ainda estava abaixo do limite mínimo, o valor da reserva legal que deveria ser apropriada no exercício foi igual a:

A reserva de capital deve ser utilizada antes da reserva legal para a absorção de prejuízos do exercício.

I. Ao iniciar o exercício, a CIA BETA apresentava os saldos constantes da Tabela 1.

II. Ao final do exercício, verificou-se que o Lucro antes do Imposto sobre a Renda e Contribuições da CIA BETA foi de R$ 200.000,00.

III. O estatuto da Cia determinava que, existindo lucro, os cálculos das Participações e Contribuições, bem como a apuração e distribuição do Lucro Líquido, devem ser feitos obedecendo aos percentuais definidos na Tabela 2.

Considerando o disposto na Lei nº 6.404/76, o valor da Reserva Legal a ser constituída é de:

Para a resolução da questão deve ser considerada as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Conforme preconizado na legislação vigente, o somatório do saldo das contas que compõem o grupo “Reservas de Lucros” corresponde a: