Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 392 questões

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

A respeito da contabilidade geral, julgue o item.

Constitui reserva de capital a diferença entre o valor nominal da ação e a contribuição do subscritor, bem como a diferença entre a importância destinada à formação do capital social e o preço de emissão das ações sem valor nominal.

A respeito da contabilidade geral, julgue o item.

A companhia poderá adquirir suas próprias ações e mantê-las em tesouraria, desde que seu valor esteja “coberto” por lucros ou reservas, exceto a legal, sem diminuição do capital social.

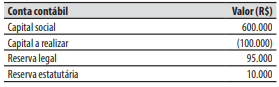

O balanço patrimonial de 2020 evidenciava um prejuízo acumulado de R$ 20.000,00. Sabendo-se que o seu montante ainda estava abaixo do limite mínimo, o valor da reserva legal que deveria ser apropriada no exercício foi igual a:

A reserva de capital deve ser utilizada antes da reserva legal para a absorção de prejuízos do exercício.

I. Existem dois tipos de reserva: de lucros e de capital. II. A reserva legal tem por fim assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos. III. As reservas de capital são constituídas com valores recebidos pela empresa e que não transitam pelo resultado, por não se referirem à entrega de bens ou serviços pela empresa. Constituem-se grupo de contas integrantes do patrimônio líquido. IV. Reservas de lucros são contas constituídas pela apropriação de lucros da companhia. Representam lucros reservados e constituem garantia e segurança adicional para saúde financeira da companhia, porque são lucros contabilmente realizados que ainda não foram distribuídos aos sócios ou acionistas.

É incorreto o que se afirma

Estamos falando aqui de

As reservas de uma organização demonstram aos usuários o tipo de organização e a política dos administradores quanto ao patrimônio da entidade. Sobre reservas, informe se é verdadeiro (V) ou falso (F) para o que se afirma e assinale a alternativa que apresenta a sequência correta.

( ) As reservas apresentam características especificas referente a sua formação e não possuem exigibilidade.

( ) Reservas de capital são constituídas pela empresa e transitam pelo resultado da entidade constituidora.

( ) Reservas de lucros se referem a apropriações de lucros da entidade, podendo ser disposta por lei ou pela própria administração.

( ) As reservas de lucros são classificadas em: Reserva Legal, Reserva Estatutária, Reserva para Contingência, Reserva de Lucros a Realizar, Reserva de Lucros para Expansão, Reserva de Incentivos Fiscais.

Para a resolução da questão deve ser considerada as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

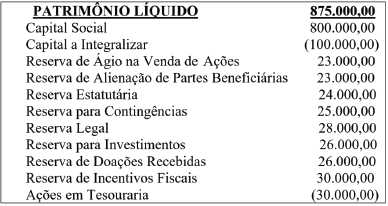

Conforme preconizado na legislação vigente, o somatório do saldo das contas que compõem o grupo “Reservas de Lucros” corresponde a: