Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 394 questões

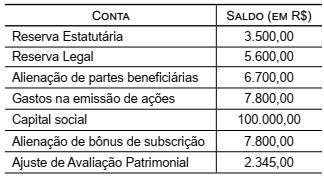

A Cia W apresentou os seguintes saldos em suas contas patrimoniais:

Os saldos das contas Reserva de Capital e Reservas de

Lucros são, em R$, respectivamente:

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

Ágio na emissão de ações, alienação de partes beneficiárias e

obtenção de incentivos fiscais são eventos que exigem a

constituição das respectivas reservas de capital.

Considere os dados a seguir para responder à questão.

As contas e seus respectivos saldos foram extraídos do Balanço Patrimonial de uma companhia em 31.12.2016.

Considere os dados a seguir para responder à questão.

As contas e seus respectivos saldos foram extraídos do Balanço Patrimonial de uma companhia em 31.12.2016.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

• Iniciou a atividade com R$ 20.000,00 em dinheiro no Caixa, que é equivalente ao seu Capital. • Teve receita no período de R$ 45.000,00; R$ 15.000,00 foram à vista e o restante a prazo. • As Despesas de Salário atingiram o valor de R$ 16.000,00 e foram totalmente pagas. • As Despesas com material de consumo (todo o material consumido no período), R$ 4.000,00 foram pagos e R$ 3.000,00 serão liquidados no futuro.

Dado esse cenário, a Apuração do Resultado do Exercício da Cia Magnólia apurou o seguinte resultado:

A questão deverá ser respondida com base nos dados apresentados a seguir:

Em 31/12/2017, a empresa comercial Campo Florido Ltda. apresentou as seguintes informações:

• Compra de mercadorias para revenda, no total

de R$ 320.000,00;

• Venda de 70% das mercadorias adquiridas, por R$ 460.000,00;

• Despesas operacionais incorridas no período de R$ 4.800,00;

• Imobilizado avaliado em R$ 645.000,00 e com vida útil de 25 anos;

• Capital Social de R$ 670.500,00;

• Reserva Legal de R$ 125.260,00.

Outras considerações:

• Não havia Estoque inicial de mercadorias no período;

• Não houve incidência de impostos sobre a venda e sobre o lucro;

• Calcular depreciação com base no método linear.

1. absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros. 2. resgate, reembolso ou compra de ações. 3. aquisição de máquinas e equipamentos. 4. resgate de partes beneficiárias. 5. aumento da reserva legal.

Assinale a alternativa que indica todas as afirmativas corretas.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Ocorrendo a perda que justificou a constituição da

reserva de contingência, a reserva será utilizada até o

limite da respectiva perda.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

As doações e subvenções para investimentos

constituem‐se em reservas de capital, desde que não

transitem pelo resultado do exercício.

− Reserva Legal: constituída nos termos da Lei nº 6.404/76. − Reserva Estatutária no valor de R$ 10.000,00. − Reserva para Expansão: saldo remanescente disponível.

Sabe-se que na apuração do Lucro Líquido foram incluídos R$ 50.000,00 decorrentes de incentivos fiscais recebidos pela empresa e esta, para não tributar este ganho, fará a retenção na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei. O Estatuto Social da empresa prevê um Dividendo Mínimo Obrigatório no valor de 30% do Lucro Líquido ajustado nos termos da Lei. Com base nestas informações, o valor distribuído como Dividendos e o valor retido como Reserva para Expansão foram, respectivamente, em reais,