Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 621 questões

Leia as afirmativas e, em seguida assinale a alternativa correta.

I. A Contribuição para o Financiamento da Seguridade Social (Cofins), com a incidência não cumulativa, incide sobre o total das receitas auferidas no mês pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

II. A base de cálculo da COFINS é o total das receitas auferidas pela pessoa jurídica.

III. Fica reduzida a 0 (zero) a alíquota da COFINS incidente sobre a receita de venda de livros técnicos e científicos, na forma estabelecida em ato conjunto do Ministério da Educação e da Secretaria da Receita Federal.

Com base nas informações acima, está correto afirmar que:

Imposto ou tributo que incide em todas as etapas intermediárias dos processos produtivo e/ou de comercialização de determinado bem, inclusive sobre o próprio imposto/tributo anteriormente pago, da origem até o consumidor final, influindo na composição de seu custo e, em consequência, na fixação de seu preço de venda. Tal conceito refere-se a:

De acordo com a legislação que dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Analise as alternativas abaixo:

I. Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, responde solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis, entre outros: os pais, pelos tributos devidos por seus filhos maiores.

II. Impostos, taxas e contribuição de melhoria são Tributos.

III. É vedado à União, aos Estados, ao Distrito Federal e aos Municípios, cobrar imposto sobre: papel destinado exclusivamente à impressão de jornais, periódicos e livros.

IV. São tributos federais: PIS, COFINS, CSLL, IE, ITR, IOF, IPI.

V. São tributos estaduais: ICMS, IPVA, ITBI.

Assinale a opção correta:

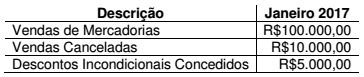

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

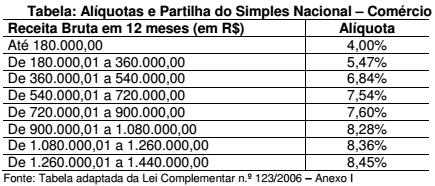

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

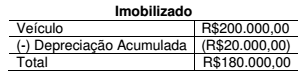

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

Sobre obrigação tributária indique se as afirmações são verdadeiras (V) ou falsas (F).

( ) A obrigação tributária é principal ou acessória.

( ) A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

( ) A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

Considerando os conceitos gerais sobre tributos e a legislação tributária, julgue o item a seguir.

Um imposto incidente sobre as vendas da empresa que

não possa ser recuperado ou compensado é de natureza

cumulativa e, portanto, constitui um crédito classificado

no ativo circulante