Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 621 questões

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

POLÍCIA CIENTÍFICA - PE

Prova:

CESPE - 2016 - POLÍCIA CIENTÍFICA - PE - Perito Criminal - Ciências Contábeis |

Q650936

Contabilidade Geral

Uma empresa tinha os seguintes saldos contábeis, em reais,

no início de janeiro de 2016.

Considerando que, em janeiro de 2016, essa empresa tenha vendido todo o seu estoque, à vista, por R$ 52.500, sendo o ICMS que integre o valor das vendas igual a R$ 6.400, assinale a opção correta.

|

banco |

25.000 |

|

estoques |

35.000 |

|

ICMS a recuperar |

4.300 |

|

fornecedores |

39.300 |

|

Capital social |

25.000 |

Considerando que, em janeiro de 2016, essa empresa tenha vendido todo o seu estoque, à vista, por R$ 52.500, sendo o ICMS que integre o valor das vendas igual a R$ 6.400, assinale a opção correta.

Ano: 2016

Banca:

CESPE / CEBRASPE

Órgão:

POLÍCIA CIENTÍFICA - PE

Prova:

CESPE - 2016 - POLÍCIA CIENTÍFICA - PE - Perito Criminal - Ciências Contábeis |

Q650935

Contabilidade Geral

Um mercado, contribuinte do ICMS, adquiriu, a prazo,

mercadorias para revenda pelo valor, na nota fiscal, de R$ 200.000.

O valor do ICMS, já incluído no valor das mercadorias, é de

R$ 36.000.

Nessa situação hipotética,

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Analista de Controle Interno - Finanças Públicas |

Q619961

Contabilidade Geral

Uma entidade obteve lucro contábil de R$ 1.000.000 em 2013. Entre as despesas incorridas estão:

• despesas com brindes: R$ 100.000,00;

• despesa com aluguel do prédio: R$ 80.000,00;

• despesas com alimentação dos sócios: R$ 50.000;

• provisão para o 13º: R$ 40.000,00;

• provisão para férias: R$ 30.000,00;

• provisão para contingências: R$ 200.000,00.

Considerando apenas os fatos acima, a base para tributação do imposto sobre a renda foi, em 2013, de

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616892

Contabilidade Geral

Contabilidade Tributária é uma expressão utilizada para designar o conjunto de ações e procedimentos visando apurar e conciliar a geração de tributos de uma entidade. Sendo assim, na hipótese em que uma determinada empresa comercial, sobre a qual não incide a tributação do IPI, tenha realizado, em dado

período, vendas de R$ 100.000,00, sobre as quais Incidiu ICMS à alíquota de 16%, e que, nesse mesmo período, tenha adquirido R$ 60.000,00 em mercadorias, incidindo sobre esse valor ICMS à alíquota de 18% e IPI à alíquota de 10%. Considere, ainda, que, no início do referido período, a empresa não apresentasse qualquer saldo de imposto a recolher ou a recuperar e que não houvesse qualquer outro evento que produzisse impacto sobre tributos. Na hipótese levantada, é correto afirmar que, ao final desse período, a

empresa apurou:

Q613965

Contabilidade Geral

Os tributos constituem uma parte muito significativa do

total de custos de uma organização. A seu respeito,

analise as assertivas abaixo.

I. Os impostos indiretos são os aplicados sobre valores dos rendimentos ou do patrimônio do contribuinte.

II. Os impostos diretos incidem sobre a renda ou o patrimônio do contribuinte.

III. Os impostos progressivos são aqueles em que o percentual aplicado sobre a renda do contribuinte diminui à medida que esta aumenta.

IV. Outro tipo de tributo, além dos impostos, são as chamadas Contribuições Sociais ou Fiscais, como é, por exemplo, o caso do COFINS, que, porém, não é aplicado sobre pessoas jurídicas.

É correto o que se afirma em

I. Os impostos indiretos são os aplicados sobre valores dos rendimentos ou do patrimônio do contribuinte.

II. Os impostos diretos incidem sobre a renda ou o patrimônio do contribuinte.

III. Os impostos progressivos são aqueles em que o percentual aplicado sobre a renda do contribuinte diminui à medida que esta aumenta.

IV. Outro tipo de tributo, além dos impostos, são as chamadas Contribuições Sociais ou Fiscais, como é, por exemplo, o caso do COFINS, que, porém, não é aplicado sobre pessoas jurídicas.

É correto o que se afirma em

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605441

Contabilidade Geral

Apure a COFINS a Recolher de uma empresa comercial,

cuja forma de tributação é o regime não cumulativo, considerando

ainda os seguintes dados:

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

Ano: 2015

Banca:

VUNESP

Órgão:

SAEG - SP

Prova:

VUNESP - 2015 - SAEG - Analista de Serviços Administrativos - Contábil / Financeiro |

Q605440

Contabilidade Geral

Apure o PIS a Recolher de uma empresa comercial, cuja

forma de tributação é o regime não cumulativo, considerando

ainda os seguintes dados:

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

Nota fiscal de compra:

Valor das mercadorias R$ 4.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Valor das mercadorias R$ 10.000,00

Valor do IPI R$ 0,00

Nota fiscal de venda:

Venda de ativo imobilizado R$ 20.000,00

Custo do imobilizado vendido R$ 11.000,00

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Analista Judiciário - Contadoria |

Q578068

Contabilidade Geral

Com relação aos critérios de avaliação de ativos de companhias abertas, julgue o item a seguir.

O imposto de importação e os impostos não recuperáveis junto ao fisco, diretamente atribuíveis à aquisição de mercadorias destinadas à revenda, devem compor o custo de aquisição desses estoques.

O imposto de importação e os impostos não recuperáveis junto ao fisco, diretamente atribuíveis à aquisição de mercadorias destinadas à revenda, devem compor o custo de aquisição desses estoques.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Finanças |

Q564410

Contabilidade Geral

No que concerne a orçamento público e ciclo orçamentário, julgue o próximo item.

A tributação indireta incide sobre atividades e objetos, tais como renda, patrimônio e consumo.

A tributação indireta incide sobre atividades e objetos, tais como renda, patrimônio e consumo.

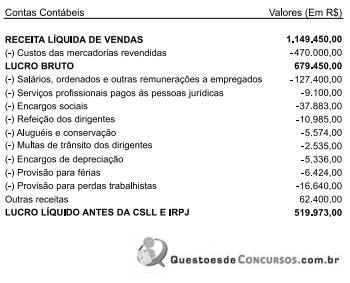

Q539245

Contabilidade Geral

Texto associado

Em 31/12/20XY, a empresa W apresentou as seguintes contas e saldos em seu Balancete de Verificação, antes da apuração do resultado do exercício:

A partir dos saldos apresentados no Balancete, é correto afirmar:

Considerando uma alíquota de 30% relativa ao Imposto de Renda e à Contribuição Social sobre o lucro, o valor dos referidos impostos e do lucro líquido do exercício da empresa W é, respectivamente, igual a R$ 28.470,00 e R$ 66.430,00.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517130

Contabilidade Geral

Analise as seguintes afirmativas sobre impostos, assinalando com V as verdadeiras e

com

F as falsas.

( ) Empresas comerciais equiparadas a indústrias, por opção, quando compram produtos de indústrias para revender à outras indústrias recupera o valor do IPI de tal compra, de modo que esse imposto não se torna custo da mercadoria.

( ) Se uma empresa comercial adquire produtos de uma empresa industrial para fins de revenda, o valor do IPI pago nessa compra é um custo para a empresa comercial.

( ) O ICMS é um imposto de competência das unidades federativas, cujo valor destacado na nota fiscal de compra faz parte do custo de aquisição de mercadorias para revenda e de matérias-primas.

( ) Para uma empresa que opta pelo regime de tributação denominado lucro presumido, o PIS e a COFINS são cumulativos, não recuperando esses impostos; se a opção tributária for pelo lucro real, o PIS e a COFINS são não cumulativos, recuperando-os.

Assinale a alternativa que apresenta a sequência CORRETA.

( ) Empresas comerciais equiparadas a indústrias, por opção, quando compram produtos de indústrias para revender à outras indústrias recupera o valor do IPI de tal compra, de modo que esse imposto não se torna custo da mercadoria.

( ) Se uma empresa comercial adquire produtos de uma empresa industrial para fins de revenda, o valor do IPI pago nessa compra é um custo para a empresa comercial.

( ) O ICMS é um imposto de competência das unidades federativas, cujo valor destacado na nota fiscal de compra faz parte do custo de aquisição de mercadorias para revenda e de matérias-primas.

( ) Para uma empresa que opta pelo regime de tributação denominado lucro presumido, o PIS e a COFINS são cumulativos, não recuperando esses impostos; se a opção tributária for pelo lucro real, o PIS e a COFINS são não cumulativos, recuperando-os.

Assinale a alternativa que apresenta a sequência CORRETA.

Q503480

Contabilidade Geral

Considere o balancete apresentado a seguir para responder à questão .

Uma sociedade empresária tributada pelo lucro real trimestral apresentou, no primeiro trimestre de 2014, em seu balancete, as seguintes informações:

A CSLL (Contribuição Social sobre o Lucro Líquido) do período e o IRPJ (Imposto de Renda da Pessoa Jurídica) do período correspondem, respectivamente, a:

Uma sociedade empresária tributada pelo lucro real trimestral apresentou, no primeiro trimestre de 2014, em seu balancete, as seguintes informações:

A CSLL (Contribuição Social sobre o Lucro Líquido) do período e o IRPJ (Imposto de Renda da Pessoa Jurídica) do período correspondem, respectivamente, a:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2015 - SEFAZ-PE - Julgador Administrativo Tributário do Tesouro Estadual - Conhecimentos Específicos |

Q500879

Contabilidade Geral

Determinada mercadoria, sujeita à alíquota interna de 25%, está enquadrada no regime de substituição tributária das operações subsequentes no Estado do Pernambuco. Ao vender tal mercadoria para comerciante revendedor, ambos localizados no mesmo Estado, considere que: o valor da mercadoria (R$ 25.000,00) e o valor do IPI (R$ 2.500,00) no valor total de R$ 27.500,00; a margem do valor agregado prevista pela legislação é 60%; a venda foi efetuada na cláusula FOB (Free on Board) e o destinatário foi retirar a mercadoria com seu veículo, havendo um custo de combustível no valor de R$ 200,00. O valor do ICMS a ser retido pela empresa substituta é

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493860

Contabilidade Geral

Na auditoria do grupo Imobilizado do Ativo Não Circulante, o auditor independente deve observar as normas brasileiras de contabilidade sobre o reconhecimento e mensuração desses ativos. Em relação ao assunto, é correto afirmar que

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489224

Contabilidade Geral

Relativamente às retenções efetuadas pela administração pública federal, ao IRPJ e à CSLL, julgue o item subsecutivo.

O imposto de renda cuja retenção a pessoa jurídica tenha sofrido na fonte sobre as receitas recebidas constitui um crédito a ser lançado em seu ativo, como imposto de renda a compensar.

O imposto de renda cuja retenção a pessoa jurídica tenha sofrido na fonte sobre as receitas recebidas constitui um crédito a ser lançado em seu ativo, como imposto de renda a compensar.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489223

Contabilidade Geral

Relativamente às retenções efetuadas pela administração pública federal, ao IRPJ e à CSLL, julgue o item subsecutivo.

Caso a dedutibilidade de certa despesa do exercício findo, para efeito da CSLL, só possa ser aproveitada dentro de dois exercícios, o valor correspondente será lançado como CSLL diferida, no ativo realizável em longo prazo.

Caso a dedutibilidade de certa despesa do exercício findo, para efeito da CSLL, só possa ser aproveitada dentro de dois exercícios, o valor correspondente será lançado como CSLL diferida, no ativo realizável em longo prazo.

Q488049

Contabilidade Geral

Em relação aos tributos cobrados no Brasil, é correto afirmar:

Q485076

Contabilidade Geral

Uma empresa, que tem histórico de ser lucrativa, realizou as seguintes transações em 2014:

Receita de serviços (tributáveis): R$ 200.000,00.

Despesas com Provisão para Contingências Trabalhistas: R$ 50.000,00.

Despesas com muitas (não dedutíveis): R$ 40.000,00.

De acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro, o lucro líquido da empresa, em 31/12/2014, considerando alíquota fixa de 34%, foi de

Receita de serviços (tributáveis): R$ 200.000,00.

Despesas com Provisão para Contingências Trabalhistas: R$ 50.000,00.

Despesas com muitas (não dedutíveis): R$ 40.000,00.

De acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro, o lucro líquido da empresa, em 31/12/2014, considerando alíquota fixa de 34%, foi de

Q483129

Contabilidade Geral

Em relação ao Imposto sobre Operações de Crédito, Câmbio e Seguro (IOF), assinale a alternativa incorreta:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478337

Contabilidade Geral

A DCTF – Declaração de Débitos e Créditos Tributários Federais – é uma declaração que visa a demonstrar os valores apurados de créditos e débitos da empresa com o Governo Federal, devendo ser apresentada mensalmente e de forma centralizada pela matriz. Assinale a alternativa que não apresenta um tributo que deve ser declarado por meio da DCTF.