Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 621 questões

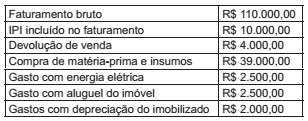

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS,

sabendo que essa empresa industrial não se enquadra

nos casos de alíquotas diferenciadas e de regimes

especiais?

Uma Sociedade Empresária extraiu os seguintes saldos entre as contas de resultado que virão a ser apresentadas em sua Demonstração do Resultado do período:

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS e a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, a

Despesa com Tributos sobre o Lucro é de:

Uma Sociedade Empresária, com um único estabelecimento, apresentou um saldo final de R$1.200,00 de ICMS a Recuperar, em julho de 2017.

Em agosto de 2017, realizou as seguintes transações:

✓ Aquisição de mercadorias por R$80.000,00. Neste valor está incluído Imposto sobre Circulação de Mercadorias e Serviços – ICMS recuperável no valor de R$9.600,00.

✓ Devolução de 10% das mercadorias adquiridas no mês de agosto de 2017.

✓ Venda, por R$50.000,00, de 50% das mercadorias adquiridas. Sobre o valor da venda, incide ICMS à alíquota de 12%.

Considerando-se que estas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, em 31.8.2017, a Sociedade Empresária apresentará um saldo de ICMS a Recuperar no valor de:

Acerca da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

I- Vendas de produtos a empresa comercial exportadora com o fim específico de exportação são excluídas da base de cálculo da COFINS.

II- Os créditos da COFINS referentes a imóveis em construção adquiridos para revenda podem ser integralmente descontados pela pessoa jurídica adquirente.

III- Os custos correspondentes à energia térmica consumida no estabelecimento de pessoa jurídica contribuinte podem ser descontados da base de cálculo da COFINS.

Assinale a opção correta.

Em relação à Seguridade Social, a empresa contratante de serviços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário, deverá ___________do valor _________ da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente da mão de obra, a importância retida até o dia 20 (vinte) do mês subsequente ao da emissão da respectiva nota fiscal ou fatura.

Assinale a alternativa cujos termos completam, correta e respectivamente, as lacunas do texto.

Considerando que determinada pessoa jurídica tenha sido tributada no imposto sobre a renda de pessoas jurídicas com base no lucro real, julgue os seguintes itens.

I O critério para a determinação da base de cálculo da contribuição social sobre o lucro líquido (CSLL) será o lucro real.

II A base de cálculo da CSLL será determinada em períodos de apuração semestrais.

III A periodicidade de pagamento adotada pela referida pessoa jurídica para o imposto sobre a renda determina a periodicidade de pagamento da CSLL.

IV Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo da CSLL será efetuada na data do levantamento das demonstrações financeiras.

Estão certos apenas os itens

Uma construtora comprou 10.000 tijolos pelo valor de R$ 6.000. No ato da compra, o vendedor propôs três formas de pagamento: pagamento à vista, na própria loja, com desconto de 20%; pagamento com prazo de 30 dias, com desconto de 10%; pagamento em três parcelas, com prazos de 30, 60 e 90 dias a partir da data da compra, sem qualquer desconto.

Nessa situação hipotética, a construtora deverá receber

No que diz respeito aos impostos e suas características, correlacione as colunas da tabela,

1. IPTU

2. ISSQN

3. ITR

4. ITBI

( ) A base do cálculo do imposto é o valor fundiário.

( ) O imposto não incide sobre as exportações de serviços para o exterior do País.

( ) A base do cálculo do imposto é o valor venal do imóvel.

( ) transmissão, a qualquer título, de direitos reais sobre imóveis, exceto os direitos reais de garantia.

verifica-se, de cima para baixo, que a sequência correta é:

A respeito de tributos e seus impactos nas operações das empresas, julgue o item seguinte.

Ao optar pelo pagamento de juros sobre o capital próprio

aos seus acionistas, a empresa poderá deduzi-los no

cálculo do imposto de renda, ficando as pessoas físicas

beneficiárias sujeitas ao imposto de renda retido na

fonte à alíquota de 15%.

Assinale a alternativa que completa corretamente a lacuna.

As pessoas jurídicas que optarem pela apuração e pagamento do IRPJ com base no lucro presumido ou que pagarem o IRPJ com base no lucro arbitrado determinarão a base de cálculo da CSLL__________ , conforme esses regimes de incidência (www.receita. fazenda.gov.br).

Constituem outras receitas da Seguridade Social:

I. As multas, a atualização monetária e os juros moratórios.

II. A remuneração recebida por serviços de arrecadação, fiscalização e cobrança prestados a terceiros.

III. As receitas provenientes de prestação de outros serviços e de fornecimento ou arrendamento de bens.

IV. As demais receitas patrimoniais, industriais e financeiras.

V. As doações, legados, subvenções e outras receitas eventuais.

VI. 40% do resultado dos leilões dos bens apreendidos pelo Departamento da Receita Federal.

Estão corretas as afirmativas:

A COFINS não incidirá sobre as receitas decorrentes das operações de:

I. Exportação de mercadorias para o exterior.

II. Prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento não represente ingresso de divisas.

III. Vendas a empresa comercial exportadora com o fim específico de exportação.

De acordo com as informações acima, assinale a alternativa correta.

Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da Contribuição Social sobre o Lucro Líquido - CSLL, da COFINS e da contribuição para o PIS/PASEP (art. 30 da Lei 10.833/2003). Analise as afirmativas abaixo, dê valores Verdadeiro (V) ou falso (F) e assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) a retenção de que trata o art. 30 não será exigida na hipótese de pagamentos efetuados a cooperativas, relativamente à CSLL, a empresas estrangeiras de transporte de valores e a pessoas jurídicas optantes peio SIMPLES.

( ) fica dispensada a retenção de valor igual ou inferior a R$ 10,00 (dez reais), inclusive na hipótese de Documento de Arrecadação de Receitas Federais - DARF eletrônico efetuado por meio do Siafi.

( ) o valor da CSLL, da COFINS e da contribuição para o PIS/PASEP, de que trata a Lei, será determinado mediante a aplicação, sobre o montante a ser pago, do percentual de 4,65% (quatro inteiros e sessenta e cinco centésimos por cento), correspondente à soma das alíquotas de 1% (um porcento), 3% (três porcento) e 0,65% (sessenta e cinco centésimos por cento), respectivamente.