Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 621 questões

Q477180

Contabilidade Geral

Dadas as afirmativas abaixo, com relação à abordagem sobre a Cofins e o PIS/Pasep,

I. A Contribuição para o PIS/Pasep e a Cofins não incidem sobre as receitas decorrentes de exportação.

II. São isentas da Contribuição para o PIS/Pasep e da Cofins as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

III. A base de cálculo da Contribuição para o PIS/Pasep e Cofins, com a incidência não cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

IV. As alíquotas da Contribuição para o PIS/Pasep e da Cofins, com a incidência não cumulativa, são, respectivamente, de um inteiro e sessenta e cinco centésimos por cento (1,65%) e de sete inteiros e seis décimos por cento (7,6%).

V. A apuração e o pagamento da Contribuição para o PIS/Pasep e da Cofins serão efetuados mensalmente, de forma centralizada, pelo estabelecimento matriz da pessoa jurídica.

verifica-se que

I. A Contribuição para o PIS/Pasep e a Cofins não incidem sobre as receitas decorrentes de exportação.

II. São isentas da Contribuição para o PIS/Pasep e da Cofins as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

III. A base de cálculo da Contribuição para o PIS/Pasep e Cofins, com a incidência não cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

IV. As alíquotas da Contribuição para o PIS/Pasep e da Cofins, com a incidência não cumulativa, são, respectivamente, de um inteiro e sessenta e cinco centésimos por cento (1,65%) e de sete inteiros e seis décimos por cento (7,6%).

V. A apuração e o pagamento da Contribuição para o PIS/Pasep e da Cofins serão efetuados mensalmente, de forma centralizada, pelo estabelecimento matriz da pessoa jurídica.

verifica-se que

Q454743

Contabilidade Geral

Os tributos constituem um importante fator de custos para as empresas e, entre outros aspectos, influenciam os preços cobrados pelos seus produtos e serviços. A esse respeito, assinale a alternativa incorreta.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427326

Contabilidade Geral

Uma sociedade apresentou a composição dos seguintes saldos de um item do Ativo Imobilizado em 30.11.2012:

Veículos - R$200.000,00

(-) Depreciação Acumulada - (R$15.000,00)

(-) Perda por Desvalorização - (R$30.000,00)

Saldo em 30.11.2012 - R$155.000,00

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

Veículos - R$200.000,00

(-) Depreciação Acumulada - (R$15.000,00)

(-) Perda por Desvalorização - (R$30.000,00)

Saldo em 30.11.2012 - R$155.000,00

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

Q427274

Contabilidade Geral

Uma sociedade empresária efetuou transação de venda de mercadorias, no valor de 25 milhões de reais, sendo 10 milhões de reais à vista e 15 milhões de reais a prazo. No mesmo período, incorreu em despesas no valor de 15 milhões de reais, sendo pagos apenas 5 milhões de reais à vista.

Com base nos dados apresentados e, desconsiderando a incidência de tributos, o resultado do período e o caixa gerado nas operações são, respectivamente:

Com base nos dados apresentados e, desconsiderando a incidência de tributos, o resultado do período e o caixa gerado nas operações são, respectivamente:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425676

Contabilidade Geral

Quanto à Contribuição Social Sobre o Lucro Líquido (CSLL), considere as afirmações a seguir.

I – As sociedades cooperativas calcularão a CSLL sobre o resultado do período de apuração, limitado às operações com não cooperados.

II – Estão isentas da CSLL as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas, sem fins lucrativos.

III – Embora deva ser apurada com a mesma periodicidade adotada na apuração do lucro real (anual ou trimestral), a base de cálculo da CSLL não se confunde com a do lucro real.

É correto o que se afirma em

I – As sociedades cooperativas calcularão a CSLL sobre o resultado do período de apuração, limitado às operações com não cooperados.

II – Estão isentas da CSLL as instituições de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem os serviços para os quais houverem sido instituídas, sem fins lucrativos.

III – Embora deva ser apurada com a mesma periodicidade adotada na apuração do lucro real (anual ou trimestral), a base de cálculo da CSLL não se confunde com a do lucro real.

É correto o que se afirma em

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425670

Contabilidade Geral

A Lei nº 11.941/2009 instituiu o Regime Tributário de Transição – RTT de apuração do lucro real, em razão dos ajustes tributários decorrentes dos novos métodos e critérios contábeis introduzidos pela Lei nº 11.638/2007. Nesse regime tributário,

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425668

Contabilidade Geral

A Contribuição de Intervenção do Domínio Econômico – CIDE, autorizada pelo Art. 149 da Constituição Federal, apresenta duas modalidades: a proveniente de remessa para o exterior e a cobrada sobre a venda de combustíveis.

Em relação à distribuição do produto de arrecadação da CIDE, um dos critérios para distribuição da parcela que cabe aos Estados e ao Distrito Federal é

Em relação à distribuição do produto de arrecadação da CIDE, um dos critérios para distribuição da parcela que cabe aos Estados e ao Distrito Federal é

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422561

Contabilidade Geral

A participação da receita tributária como proporção do PIB vem crescendo de forma significativa nos últimos anos.Cada vez mais o Estado vem ampliando a sua base de arrecadação e definindo novas condutas que passam a sofrer a incidência fiscal. Com base nesse raciocínio, é possível afirmar que a transferência onerosa, por parte de uma pessoa física ou jurídica para outra, de um bem imaterial, constitui o elemento que melhor se ajusta à ideia de:

Q404555

Contabilidade Geral

Texto associado

Considere as informações sobre a empresa de serviços Servi para Todos Ltda. às questões de números 31 a 34, relacionadas ao cálculo do imposto de renda - IR e da contribuição social sobre o lucro - CSL, bem como do PIS e COFINS, respectivamente.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

Os valores, em Reais, da COFINS, referentes aos meses de janeiro, fevereiro e março, respectivamente, são de

Q404543

Contabilidade Geral

Texto associado

Uma empresa de serviços e manutenção em tratores, Mantém Tudo Ltda., registrou as seguintes operações durante o exercício de 2014:

Faturamento no primeiro trimestre:

• Janeiro - R$ 400.000,00

• Fevereiro - R$ 470.000,00

• Março - R$ 460.000,00

O regime de tributação da empresa é por presunção (lucro presumido) e a forma de apuração do PIS e da COFINS é pela cumulatividade.

Apesar de essas contribuições serem apuradas mensalmente, pede-se calcular para o trimestre acumulado:

Faturamento no primeiro trimestre:

• Janeiro - R$ 400.000,00

• Fevereiro - R$ 470.000,00

• Março - R$ 460.000,00

O regime de tributação da empresa é por presunção (lucro presumido) e a forma de apuração do PIS e da COFINS é pela cumulatividade.

Apesar de essas contribuições serem apuradas mensalmente, pede-se calcular para o trimestre acumulado:

O valor em Reais, da Contribuição para o Financiamento da Seguridade Social – COFINS, é de

Q404542

Contabilidade Geral

Texto associado

Uma empresa de serviços e manutenção em tratores, Mantém Tudo Ltda., registrou as seguintes operações durante o exercício de 2014:

Faturamento no primeiro trimestre:

• Janeiro - R$ 400.000,00

• Fevereiro - R$ 470.000,00

• Março - R$ 460.000,00

O regime de tributação da empresa é por presunção (lucro presumido) e a forma de apuração do PIS e da COFINS é pela cumulatividade.

Apesar de essas contribuições serem apuradas mensalmente, pede-se calcular para o trimestre acumulado:

Faturamento no primeiro trimestre:

• Janeiro - R$ 400.000,00

• Fevereiro - R$ 470.000,00

• Março - R$ 460.000,00

O regime de tributação da empresa é por presunção (lucro presumido) e a forma de apuração do PIS e da COFINS é pela cumulatividade.

Apesar de essas contribuições serem apuradas mensalmente, pede-se calcular para o trimestre acumulado:

O valor em Reais, do Programa de Integração Social – PIS, é de

Q403439

Contabilidade Geral

Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem

Auxiliar um governo no processo de fiscalização tributária é uma das finalidades da contabilidade.

Auxiliar um governo no processo de fiscalização tributária é uma das finalidades da contabilidade.

Q394643

Contabilidade Geral

A respeito do custo e controle dos estoques de mercadorias e dos impostos a eles relacionados, julgue os próximos itens.

O valor do imposto sobre circulação de mercadorias e serviços sobre compras, em empresas comerciais, deve ser contabilizado a débito de conta específica de ICMS a recuperar e, na venda, a crédito de ICMS a recolher, admitida a compensação.

O valor do imposto sobre circulação de mercadorias e serviços sobre compras, em empresas comerciais, deve ser contabilizado a débito de conta específica de ICMS a recuperar e, na venda, a crédito de ICMS a recolher, admitida a compensação.

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Assistente Técnico Administrativo |

Q377881

Contabilidade Geral

A Prefeitura realizou melhorias em uma rua, gerando valorização imobiliária. Como forma de ressarcimento dos gastos efetuados na execução dessas obras, cobrou um tributo do tipo:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

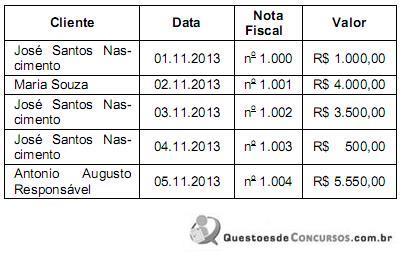

Q375656

Contabilidade Geral

Considere os dados apresentados na tabela abaixo.

Em relação à retenção dos tributos federais na fonte, é correto afirmar que

Em relação à retenção dos tributos federais na fonte, é correto afirmar que

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375652

Contabilidade Geral

O sócio titular da empresa Omega Ltda - ME detém 50% desta empresa, que fatura R$ 350.000,00 por ano. Também detém 20% da empresa Expansão S.A., que fatura R$ 6.800.000,00 por ano. Pode-se afirmar, com estes dados que:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Técnico em Contabilidade |

Q371359

Contabilidade Geral

Julgue o item subsequente, relativos à contabilização de operações contábeis diversas.

Em uma empresa industrial, o IPI sobre as compras de matérias primas deve ser contabilizado em conta de tributos a recuperar; em uma empresa comercial, o IPI sobre compras de mercadorias deve ser contabilizado como despesa.

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Direito Tributário, Financeiro e Cidadania |

Q368811

Contabilidade Geral

Determinado estabelecimento atacadista contribuinte do ICMS envia proposta de venda de mercadorias sem a inclusão de impostos, os quais serão acrescidos por ocasião do faturamento, obtendo-se o preço total a ser cobrado do cliente. O valor da mercadoria sem o ICMS é R$ 1.500,00. Neste caso, a mercadoria é beneficiária de alíquota zero de PIS, COFINS e IPI. Nenhum outro imposto ou contribuição, portanto, será cobrado além do próprio imposto estadual. Por ocasião do faturamento, será acrescido o ICMS, que representa 18% do valor da operação. O valor do ICMS que deverá constar na Nota Fiscal de venda, por ocasião do faturamento ao cliente, é

Q367221

Contabilidade Geral

Uma Autarquia Federal contratou, temporariamente, os serviços de uma empresa de vigilância pelo valor de R$ 15.000,00. Identifique, nas alternativas disponibilizadas abaixo, o valor líquido a ser pago a empresa, tendo em vista a necessidade ou não das retenções de impostos e contribuições federais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350235

Contabilidade Geral

No que diz respeito a critérios de avaliação de estoques, depreciações, provisões e operações de empresas comerciais, julgue os itens seguintes.

Para se apurar a receita líquida em operações com mercadorias de empresa comercial, o valor do imposto sobre produtos industrializados é desconsiderado nas deduções da receita bruta de vendas.

Para se apurar a receita líquida em operações com mercadorias de empresa comercial, o valor do imposto sobre produtos industrializados é desconsiderado nas deduções da receita bruta de vendas.