Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 621 questões

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Nos pagamentos pela prestação de serviços efetuados por meio de cartões de crédito ou débito, a retenção deve ser efetuada, pela pessoa jurídica tomadora dos serviços, sobre o total a ser pago à empresa prestadora dos serviços, devendo o pagamento com o cartão ser realizado pelo valor líquido.

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

O imposto sobre operações de crédito, câmbio e seguro (IOF)

não influencia o cálculo da taxa de juros efetiva cobrada

de seus clientes pelo banco.

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

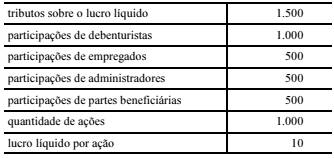

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, o resultado antes dos tributos sobre

o lucro líquido e das participações é igual a R$ 14.000, e o

lucro após os tributos sobre o lucro líquido é igual a

R$ 12.500.

Com relação às noções de contabilidade geral, julgue o item seguinte.

Os contribuintes da taxa de fiscalização dos mercados de seguro e resseguro, de capitalização e de previdência aberta são as pessoas físicas e jurídicas contratantes de

seguros no País.

Considerando as informações I a IV relativas à

I. entrada e saída de mercadorias e aos serviços prestados e tomados, incluindo as descrições dos respectivos itens.

II . quantidade, descrição e valores de mercadorias, matérias-primas, produtos intermediários, materiais de embalagem, produtos manufaturados e produtos em fabricação, em posse ou pertencentes ao contribuinte.

III . produção de produtos em processo e produtos acabados, e respectivos consumos de insumos e ao estoque escriturado.

IV. qualquer situação de exceção na tributação, tais como isenção, imunidade, não-incidência, diferimento ou suspensão do recolhimento.

O arquivo digital da EFD-ICMS/IPI, referente a um período mensal declarado pelo contribuinte, ao ser transmitido deverá

informar o que consta de

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

Analise as afirmativas a seguir, acerca da tributação sobre operações comerciais.

I. Os gastos assumidos por uma empresa comercial para que as mercadorias de revenda cheguem ao estabelecimento devem integrar o custo das mesmas mercadorias, tais como fretes, seguros e armazenagens.

II. Sobre os fretes de mercadorias que ocorrem dentro de um mesmo município incidirá ICMS, além do ISSQN.

III. O ICMS e o IPI sobre operações comerciais são cumulativos, não podendo ser recuperados.

IV. O seguro, o juro e qualquer importância paga, recebida ou debitada em operações comerciais compõem a base e cálculo do ICMS.

Estão corretas apenas as afirmativas

Uma empresa prestadora de serviços tributada pelo lucro presumido atingiu no segundo trimestre de 2013 as seguintes receitas:

Abril R$ 1.500.000,00

Maio R$ 1.300.000,00

Junho R$ 1.450.000,00

Uma empresa prestadora de serviços tributada pelo lucro presumido atingiu no segundo trimestre de 2013 as seguintes receitas:

Abril R$ 1.500.000,00

Maio R$ 1.300.000,00

Junho R$ 1.450.000,00

No mês de fevereiro de 2013, uma indústria, optante pelo lucro real, cujo enquadramento se deu pelo regime de não cumulatividade, registrou os seguintes valores em seus livros:

• aquisição e utilização de matéria-prima para o processo de industrialização no valor de R$ 300.000,00;

• despesas com energia elétrica no valor de R$ 10.000,00;

• despesa com aluguel do imóvel onde está instalada a sede da fábrica no valor de R$ 40.000,00;

• despesa com aluguel de máquinas e equipamentos utilizados no processo produtivo no valor de R$ 5.000,00;

• despesa com aluguel de uma residência destinada ao superintendente executivo de finanças no valor de R$ 10.000,00;

• todos os pagamentos foram realizados a outras pessoas jurídicas;

• as Receitas de venda de produtos correspondem a R$ 2.355.000,00;

• as Receitas de venda de ativos imobilizados correspondem a R$ 200.000,00.

No mês de fevereiro de 2013, uma indústria, optante pelo lucro real, cujo enquadramento se deu pelo regime de não cumulatividade, registrou os seguintes valores em seus livros:

• aquisição e utilização de matéria-prima para o processo de industrialização no valor de R$ 300.000,00;

• despesas com energia elétrica no valor de R$ 10.000,00;

• despesa com aluguel do imóvel onde está instalada a sede da fábrica no valor de R$ 40.000,00;

• despesa com aluguel de máquinas e equipamentos utilizados no processo produtivo no valor de R$ 5.000,00;

• despesa com aluguel de uma residência destinada ao superintendente executivo de finanças no valor de R$ 10.000,00;

• todos os pagamentos foram realizados a outras pessoas jurídicas;

• as Receitas de venda de produtos correspondem a R$ 2.355.000,00;

• as Receitas de venda de ativos imobilizados correspondem a R$ 200.000,00.

A legislação tributária brasileira estabelece regras próprias para dedutibilidade dos custos, despesas e encargos relativos a bens, serviços e direitos adquiridos no exterior, junto a pessoa vinculada.

Acerca de tais regras, é correto afirmar que

No exercício findo em 31/12/20X1, a empresa H, tributada pelo lucro real, apresentou lucro tributável positivo no valor de R$100.000,00 e provisão constituída no mesmo exercício, para assistência técnica, no valor de R$50.000,00. O tributo incidente sobre as transações é de 35%. O contador da empresa efetuou o cálculo do tributo e o reconheceu adequadamente na contabilidade, considerando elevada a probabilidade de manutenção de lucros positivos. Mas um dos sócios, que também é tributarista, discorda da forma do reconhecimento feito pelo contador. Diante da divergência, o presidente da empresa contratou o perito contábil K para produzir um parecer técnico contábil indicando o impacto correto do reconhecimento do tributo.

Com base no enunciado e em atendimento aos itens 12 e 24 da NBC TG 32-Tributos sobre o lucro, assinale a opção que apresenta CORRETAMENTE a orientação do perito contábil.

A empresa G, da qual o contador Y é o responsável técnico pela Contabilidade, apresentou lucro tributável, na modalidade de lucro real, no exercício de 20X1 valor de R$-100.000,00. Procedendo de acordo com o item 13 da NBC TG 32-Tributos sobre o lucro, o contador Y reconheceu o tributo direto com alíquota de 35% (IRPJ+CSLL), mas o diretor financeiro não concordou com o impacto desse tributo no balanço patrimonial da empresa G. Por conta dessa discordância, o perito contábil Z foi contratado para apresentar um relatório orientando qual deve ser o impacto no balanço patrimonial da empresa G em decorrência do referido reconhecimento.

Com base no enunciado assinale a opção que apresenta CORRETAMENTE a orientação do perito contábil Z consignada no relatório.