Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 624 questões

Os Impostos a Recuperar registram os créditos tributários que a empresa pode reaver, com base em compensação ou restituição. A propósito deste assunto, analise as proposições abaixo.

I. PIS e o COFINS não são passíveis de recuperação.

II. Entre os argumentos que justificam a retenção do IR nos pagamentos de rendimentos a terceiros é que, com isso, transfere-se para o agente com maior capacidade econômica a responsabilidade pelo recolhimento do imposto.

III. Na atualidade, toda responsabilidade pela retenção exclusiva na fonte é na modalidade restituição ao invés de antecipação.

IV. Os pagamentos à mão-de-obra de pessoas físicas geram créditos de PIS e COFINS.

Está(ão) correta(s) apenas

I. Incidem sobre as vendas os valores de ICMS pagos na condição de contribuinte substituto.

II. Não há incidência de impostos sobre os valores das receitas que não integram o total bruto das vendas.

III. O Cofins – Contribuição para o Financiamento da Seguridade Social incide nas vendas de produtos sujeitos à incidência monofásica da contribuição.

IV. Diferentemente do indicado na assertiva imediatamente anterior, não há a incidência de Cofins nesse caso.

De acordo com os conceitos e princípios tributários, a obrigação principal surge __________________________, tem por objeto _____________________________ e extingue-se juntamente com o crédito dela decorrente.

Assinale a alternativa que preenche corretamente as lacunas.

( ) Imposto sobre Serviço de Qualquer Natureza (ISS) e o Imposto de Transmissão de Bens Inter Vivos (ITBI) são de competência dos Estados e do Distrito Federal. ( ) Imposto sobre Produtos Industrializados (IPI) e o Imposto Territorial Rural (ITR) são de competência municipal. ( ) O art. 146, III, CF/1988 dispõe sobre as normas gerais de legislação tributária. Pela Constituição Federal de 1988 (CF/1988), a Lei Complementar deve, entre outras, dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios. ( ) A contribuição de melhoria foi definida no art. 145, III da CF/1988 e art. 81 do CTN – Lei N° 5.172/1966, e foi instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que a obra resultar para cada imóvel beneficiado.

Assinale a sequência correta.

Em reais Desconto incondicional concedido 30,00 Frete incluso na Nota Fiscal 20,00 IPI incidente sobre a operação (10%) 100,00 Valor das mercadorias (sem IPI) 1.000,00

O ICMS suportado pela Indústria J na comercialização dessas mercadorias (produtos) é de 12%.

Nesse contexto, o valor do ICMS destacado na Nota Fiscal emitida pela Indústria J, em reais, é

Leia a situação a seguir para responder a questão.

Calcule o Imposto de Renda, Adicional de Imposto de Renda e a Contribuição Social sobre o Lucro Líquido para uma empresa que apresentou ao final de um trimestre, um lucro tributável ajustado de R$ 450.000,00, sendo que a empresa encontra-se enquadrada no sistema de lucro real.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

O imposto sobre serviços de qualquer natureza não incide sobre a promoção de espetáculos públicos realizada por instituição cultural ou de assistência social sem fins lucrativos.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

O contribuinte do imposto sobre serviços de qualquer natureza é o prestador do serviço.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Nos pagamentos pela prestação de serviços efetuados por meio de cartões de crédito ou débito, a retenção deve ser efetuada, pela pessoa jurídica tomadora dos serviços, sobre o total a ser pago à empresa prestadora dos serviços, devendo o pagamento com o cartão ser realizado pelo valor líquido.

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

O imposto sobre operações de crédito, câmbio e seguro (IOF)

não influencia o cálculo da taxa de juros efetiva cobrada

de seus clientes pelo banco.

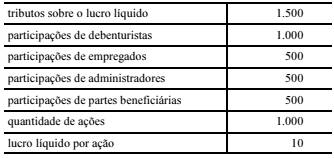

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, o resultado antes dos tributos sobre

o lucro líquido e das participações é igual a R$ 14.000, e o

lucro após os tributos sobre o lucro líquido é igual a

R$ 12.500.