Questões de Contabilidade Pública - Despesa Pública: Orçamentária e Extraorçamentária na Contabilidade Pública para Concurso

Foram encontradas 471 questões

I - A aquisição de um imóvel necessário para a realização de uma obra pública é classificada como investimento.

II - Os valores gastos com pensões e aposentadorias são classificados como despesas orçamentárias correntes.

III - Os juros sobre a dívida pública são uma despesa corrente, mas a amortização dos empréstimos é despesa de capital.

IV - Inversões financeiras são classificadas como despesas de capital.

Estão corretas:

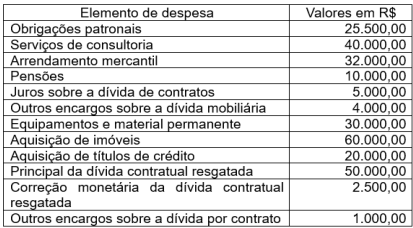

Em 31/12/2020, determinada entidade pública apresentou os seguintes valores, em reais, nos elementos de despesa:

Qual o valor, em reais, dos elementos classificados como

despesas orçamentárias correntes?

Um determinado ente público apresentou as seguintes informações sobre as despesas orçamentárias empenhadas em 2022:

Discriminação |

R$ |

Despesas com Equipamentos e Material Permanente |

R$ 6.000,00 |

Despesas com Juros sobre a Dívida por contrato |

R$ 500,00 |

Despesas com Material de Consumo |

R$ 2.000,00 |

Despesas com Obras e Instalações |

R$ 8.000,00 |

Despesas com Obrigações Patronais |

R$ 1.000,00 |

Despesas com Serviços de Consultoria |

R$ 2.500,00 |

Despesas com Vencimentos e Vantagens Fixas – Pessoal Civil |

R$ 4.000,00 |

Considerando somente as informações apresentadas, o valor das despesas orçamentárias correntes em 2022 foi de:

Um determinado ente público apresentou as seguintes informações sobre as receitas públicas arrecadadas em 2022:

Discriminação |

R$ |

Receitas com Alienação de bens – venda de bens imóveis |

R$ 3.000,00 |

Receitas com impostos, taxas e contribuições |

R$ 4.000,00 |

Receitas com Operações de Crédito por antecipação de receita orçamentária |

R$ 5.000,00 |

Receitas com serviços – prestação de serviços |

R$ 2.000,00 |

Receitas Industriais – exercício de atividade econômica de natureza industrial |

R$ 1.500,00 |

Considerando somente as informações apresentadas, o valor dos ingressos extraorçamentários (receitas extraorçamentárias) em 2022 foi de:

Analise as afirmações seguintes em relação aos estágios da execução da despesa:

I- O empenho consiste na reserva de dotação orçamentária para um fim específico.

Il- A liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

III- O pagamento consiste na entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.

Assinale a alterativa correta.

Analise a alternativa correta em relação a receitas e despesas orçamentárias:

A despesa executada pelo Governo do Estado do Pará no exercício de 2020 totalizou R$ 30,673 bilhões. Desse total, R$ 27,859 bilhões correspondem às despesas correntes, e R$3,014 bilhões às despesas de capital.

(Portal da Transparência do Estado do Pará, 2021).

O resumo das despesas por grupos de natureza de despesa no ano de 2020 do Governo do Estado é apresentada a seguir.

I- Pessoal e Encargos Sociais R$15.465.377.

II- Juros e Encargos da Divida R$124.962.

III- Outras Despesas Correntes R$12.068.734.

IV. Investimentos R$2.257.763.

V- Inversões Financeiras R$463.206.

VII- Amortização da Divida R$293.290.

Analises as despesas apresentadas e assinale a alternativa correta:

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

A ocorrência de uma despesa orçamentária efetiva reduz a

situação líquida patrimonial da entidade, por isso constitui

fato contábil permutativo.

- Folha de pagamento (bruta) dos servidores: R$ 15.000.000,00.

- Previdência social retida dos servidores: R$ 1.500.000,00.

- Previdência social patronal: R$ 3.000.000,00.

- Imposto de renda retido na fonte: R$ 500.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o total da despesa orçamentária no período e o aumento do passivo do Ente:

I. No momento do lançamento da receita (constituição do crédito), a receita pública somente é registrada no sistema orçamentário, não no patrimonial, ou seja, o patrimônio líquido não se altera.

II. O empenho da despesa gera a obrigação do ente público de pagar determinado valor, logo, ao se empenhar uma despesa, deve-se reconhecer seu valor no passivo.

III. Para os efeitos patrimoniais, ou seja, da afetação do patrimônio líquido, o registro contábil das receitas e das despesas obedece ao regime de competência.

Quais estão corretas?

Em relação aos grupos de natureza da despesa orçamentária, assinale a opção que indica o saldo em Pessoal e Encargos Sociais.

Quanto à despesa pública, julgue o item a seguir.

Na classificação funcional da despesa pública, é lícito fazer a

combinação de subfunções com funções diferentes daquelas

às quais estão relacionadas, salvo quando se tratar da função

encargos especiais e suas subfunções típicas.

Quanto à despesa pública, julgue o item a seguir.

O empenho é o estágio da despesa em que o Estado, ao criar

para si a obrigação de pagamento, verifica o direito

adquirido pelo credor tendo por base os títulos e documentos

comprobatórios do respectivo crédito.