Questões de Concurso

Sobre etapas e estágios da despesa orçamentária em contabilidade pública

Foram encontradas 605 questões

A respeito dos estágios da despesa pública, analise:

I- Quando a descentralização envolver unidades gestoras de um mesmo órgão tem-se a descentralização interna, também chamada de provisão;

II- O empenho ordinário é utilizado para despesas contratuais, sujeitas a parcelamento, como por exemplo, compromissos com aluguéis;

III- A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Dos itens acima:

Em conformidade com o Manual de Contabilidade aplicada ao Setor Público, despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

Analise as afirmativas abaixo e assinale a alternativa CORRETA, sobre etapas da despesa orçamentária:

De acordo com a Lei nº 4.320/1964, Título VI – Da Execução do Orçamento, analise as seguintes assertivas:

I. Da programação da despesa: conforme Art. 47, imediatamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o Poder executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

II. Da receita: nenhum tributo será exigido ou aumentado sem que a lei o estabeleça, nenhum será cobrado em cada exercício sem prévia autorização orçamentária, ressalvados a tarifa aduaneira e o imposto lançado por motivo de guerra.

III. O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e que inscreve o débito desta.

IV. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios de respectivo crédito.

Quais estão corretas?

Considerando as Etapas da Despesa Orçamentária definidas no Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes assertivas:

I. A fixação da despesa refere-se aos limites de gastos, incluídos nas leis orçamentárias com base nas receitas previstas, a serem efetuados pelas entidades públicas.

II. A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964: empenho, liquidação e pagamento.

III. Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico.

IV. A liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem por objetivo apurar: a origem e o objeto do que se deve pagar; a importância exata a pagar; a quem se deve pagar a importância, para extinguir a obrigação.

Quais estão corretas?

As despesas de exercícios encerrados, devidamente reconhecidas pela autoridade competente, poderão ser pagas por dotação de despesas de exercícios anteriores, compreendidas em algumas categorias. Com base nisso, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) Despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las e que não se tenham processado na época própria.

( ) Despesas de Restos a Pagar com prescrição interrompida, desde que o crédito respectivo não tenha sido convertido em renda.

( ) Compromissos reconhecidos pela autoridade competente, ainda que não tenha sido prevista a dotação orçamentária própria ou não tenha esta deixado saldo no exercício respectivo, mas que pudessem ser atendidos em face da legislação vigente.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada de receita e a dotação atualizada.

O balanço financeiro de um determinado município elaborado em 31/12/2017, apresentava os seguintes dados (valores em R$):

Receitas Orçamentárias Ordinárias .................... 14.000,00

Receitas Orçamentárias Vinculadas .................. 4.000,00

Despesas Orçamentárias Ordinárias ................... 12.800,00

Despesas Orçamentárias Vinculadas ................... 4.000,00

Restos a Pagar Processados Inscritos ................... 1.000,00

Restos a Pagar Processados Pagos ................... 400,00

Restos a Pagar Não Processados Inscritos ...................... 400,00

Depósitos Restituíveis ........................ 400,00

Transferências Financeiras Concedidas ........................ 1.200,00

Valores Restituíveis ....................... 200,00

Caixa e Equivalentes de Caixa (saldo inicial) ...................... 1.080,00

Caixa e Equivalentes de Caixa (saldo final) ........................ 2.680,00

Pode-se concluir que o valor das despesas pagas do

exercício correspondeu ao seguinte montante:

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.

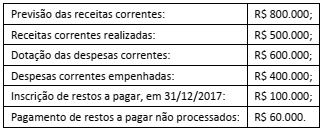

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade,

no exercício de 2017.