Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 6.368 questões

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031708

Contabilidade Pública

Diferentemente do que se verifica com entidades do setor

privado, a maior parte das receitas das entidades públicas

decorre de transações sem contraprestação, a exemplo dos

tributos. Além disso, há também casos em que uma entidade

pública precisa registrar ativos oriundos de transações sem

contraprestação, a exemplo de veículos recebidos em doação

decorrentes de apreensões realizadas pelas autoridades

alfandegárias.

Nesses casos, os ativos recebidos devem ser reconhecidos, na data da aquisição, pelo:

Nesses casos, os ativos recebidos devem ser reconhecidos, na data da aquisição, pelo:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031707

Contabilidade Pública

Um ente público firmou com uma empresa um contrato de

concessão em regime de parceria público-privada (PPP). A

modalidade pactuada foi a de concessão patrocinada para

exploração de um trecho de 370 km de uma rodovia federal.

Como obrigações da concessionária, o contrato previa a

duplicação da rodovia, a prestação de serviços de manutenção da

estrutura de sinalização da via, e a prestação de socorro médico e

mecânico. A remuneração da concessionária decorrerá da

cobrança de tarifa dos usuários da rodovia (pedágio), com

cláusula de responsabilidade pela compensação do risco de

demanda a cargo do ente público concedente.

Com base no cenário narrado e à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O ente público deve tratar todos os riscos dos contratos de concessão no formato de parceria público-privada como contingências;

II. Uma provisão para risco de demanda deverá ser reconhecida pelo ente público, caso seja provável a saída de recursos, com estimativa confiável do valor;

III. Pagamentos pelo ente público ao concessionário, a título de compensação, devem ser classificados orçamentariamente como despesas correntes com subvenções econômicas.

Está correto somente o que se afirma em:

Com base no cenário narrado e à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmações a seguir.

I. O ente público deve tratar todos os riscos dos contratos de concessão no formato de parceria público-privada como contingências;

II. Uma provisão para risco de demanda deverá ser reconhecida pelo ente público, caso seja provável a saída de recursos, com estimativa confiável do valor;

III. Pagamentos pelo ente público ao concessionário, a título de compensação, devem ser classificados orçamentariamente como despesas correntes com subvenções econômicas.

Está correto somente o que se afirma em:

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Analista Financeiro e Contábil |

Q3031111

Contabilidade Pública

Texto associado

Informações para a questão.

• O município de Confins do Norte é proprietário

legal de um imóvel anteriormente utilizado como

unidade de pronto atendimento, mas que foi

permanentemente interditado pela Vigilância

Sanitária Estadual em 15/10/2023. Em função

do ocorrido, o prefeito municipal solicitou

autorização do Legislativo para leiloar o imóvel

nos próximos 180 dias, uma vez que ele não mais

cumpre sua função pública. Em 21/11/2023, foi

publicada a Lei que autoriza o leilão.

• Na data de realização do Leilão, em 10/2/2024,

o referido imóvel está registrado por um valor

contábil bruto de R$ 475.000, e apresenta saldo

de depreciação acumulada de R$ 225.000. Houve

apenas um lance, e o imóvel foi arrematado por

R$ 275.000, pagos à vista pelo adquirente.

Com base nos dados apresentados, é correto afirmar que,

na data da realização do leilão, houve

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030725

Contabilidade Pública

As despesas de um ente público em um dado exercício podem ser

apresentadas em vários formatos, a depender do critério de

classificação adotado. A classificação funcional da despesa indica

em que áreas de despesa a ação governamental foi realizada, o

que releva também as prioridades da gestão quanto às áreas de

atuação governamental.

As despesas públicas são apresentadas nesse formato no:

As despesas públicas são apresentadas nesse formato no:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030713

Contabilidade Pública

Um servidor foi designado para analisar as informações a serem

apresentadas no Demonstrativo da Execução das Despesas por

Função e Subfunção. Ao analisar despesas da Câmara dos

Deputados, o servidor verificou que a Ação nº 2010 – Assistência

Pré-escolar aos Dependentes dos Servidores do Órgão foi incluída

na subfunção 365 – Educação Infantil.

Quanto à função, o referido gasto deve constar como:

Quanto à função, o referido gasto deve constar como:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030709

Contabilidade Pública

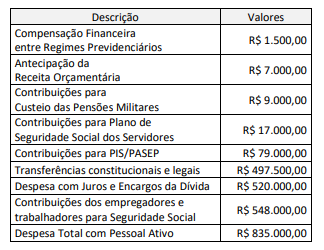

No encerramento de um determinado exercício financeiro, a União

apresentou uma arrecadação corrente de R$ 2.402.000,00.

Adicionalmente, foram levantados, em referência ao mesmo

período, os dados a seguir.

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030547

Contabilidade Pública

A receita e a despesa pública são elementos centrais da

administração financeira do Estado. Sobre esses conceitos,

analise as assertivas a seguir:

I. A receita pública pode ser classificada em receitas correntes e receitas de capital, sendo as correntes originadas principalmente de tributos, contribuições e outras receitas de caráter permanente. II. A despesa pública classifica-se em despesa corrente e despesa de capital, sendo a despesa corrente relacionada aos gastos que não contribuem para a formação ou aquisição de um bem de capital. III. As despesas correntes incluem as despesas de pessoal, juros e encargos da dívida, bem como os investimentos realizados em infraestrutura.

Está(ão) CORRETA(S):

I. A receita pública pode ser classificada em receitas correntes e receitas de capital, sendo as correntes originadas principalmente de tributos, contribuições e outras receitas de caráter permanente. II. A despesa pública classifica-se em despesa corrente e despesa de capital, sendo a despesa corrente relacionada aos gastos que não contribuem para a formação ou aquisição de um bem de capital. III. As despesas correntes incluem as despesas de pessoal, juros e encargos da dívida, bem como os investimentos realizados em infraestrutura.

Está(ão) CORRETA(S):

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de Passos Maia - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de Passos Maia - SC - Contador |

Q3030546

Contabilidade Pública

O endividamento público é uma ferramenta utilizada pelos

governos para financiar suas atividades e investimentos. Em

relação à dívida pública e seu controle, assinale a alternativa

CORRETA.

Q3027883

Contabilidade Pública

No pagamento da folha, foi realizado um crédito em uma conta do servidor inexistente, o que motivou a devolução dos recursos. Ao saber da ocorrência, o contador deverá proceder à classificação, como

Q3027879

Contabilidade Pública

Texto associado

O texto a seguir serve de base para a questão.

A UFRPE realizou um contrato de $3.000,00 mensais, para

manutenção de ar-condicionado pelo prazo de 2 (dois)

anos, em 01/10/X0, com reajuste a partir do segundo ano,

através do IPC, que foi de 6,0%. No mês de dezembro/X0,

só foram realizados 50% dos serviços de manutenção e

pagos 80% do total liquidado em X0. Em X1 os serviços

foram pagos e prestados integralmente, inclusive aqueles

serviços e valores que não haviam sido prestados e pagos

em X0.

Qual o valor da despesa paga em X1?

Q3027877

Contabilidade Pública

Texto associado

O texto a seguir serve de base para a questão.

A UFRPE realizou um contrato de $3.000,00 mensais, para

manutenção de ar-condicionado pelo prazo de 2 (dois)

anos, em 01/10/X0, com reajuste a partir do segundo ano,

através do IPC, que foi de 6,0%. No mês de dezembro/X0,

só foram realizados 50% dos serviços de manutenção e

pagos 80% do total liquidado em X0. Em X1 os serviços

foram pagos e prestados integralmente, inclusive aqueles

serviços e valores que não haviam sido prestados e pagos

em X0.

Qual o valor da despesa liquidada em X1?

Q3027876

Contabilidade Pública

Texto associado

O texto a seguir serve de base para a questão.

A UFRPE realizou um contrato de $3.000,00 mensais, para

manutenção de ar-condicionado pelo prazo de 2 (dois)

anos, em 01/10/X0, com reajuste a partir do segundo ano,

através do IPC, que foi de 6,0%. No mês de dezembro/X0,

só foram realizados 50% dos serviços de manutenção e

pagos 80% do total liquidado em X0. Em X1 os serviços

foram pagos e prestados integralmente, inclusive aqueles

serviços e valores que não haviam sido prestados e pagos

em X0.

Qual o valor empenhado em X1?

Q3027875

Contabilidade Pública

Texto associado

O texto a seguir serve de base para a questão.

A UFRPE realizou um contrato de $3.000,00 mensais, para

manutenção de ar-condicionado pelo prazo de 2 (dois)

anos, em 01/10/X0, com reajuste a partir do segundo ano,

através do IPC, que foi de 6,0%. No mês de dezembro/X0,

só foram realizados 50% dos serviços de manutenção e

pagos 80% do total liquidado em X0. Em X1 os serviços

foram pagos e prestados integralmente, inclusive aqueles

serviços e valores que não haviam sido prestados e pagos

em X0.

Qual o tipo de empenho usado em X0?

Q3027870

Contabilidade Pública

A UFRPE teve que devolver parte de convênio que recebeu, no mesmo exercício financeiro. Essa devolução deverá ser realizada como

Q3027869

Contabilidade Pública

No Balanço Financeiro, a despesa orçamentária é classificada como:

Q3027868

Contabilidade Pública

Um investidor minoritário recebeu a informação que a empresa estava em recuperação judicial, mas que honraria o pagamento até o valor de $10.000,00 (dez mil). Nessa situação, tendo em vista as normas contábeis, qual o procedimento correto para registro e reconhecimento do fenômeno?

Q3026488

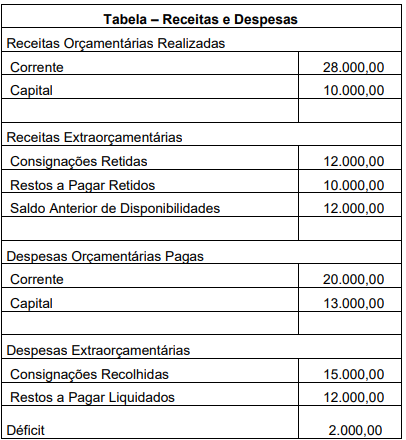

Contabilidade Pública

Observe a tabela a seguir.

Considerando os dados evidenciados na tabela e

observando a estrutura do balanço financeiro, o saldo de

disponibilidades para o início do próximo período será de

Q3026487

Contabilidade Pública

Apresentar as receitas e as despesas orçamentárias

realizadas, os recebimentos e os pagamentos de natureza

extraorçamentária, adicionando o saldo inicial e deduzindo

o saldo final em espécie é a função do balanço

Q3026484

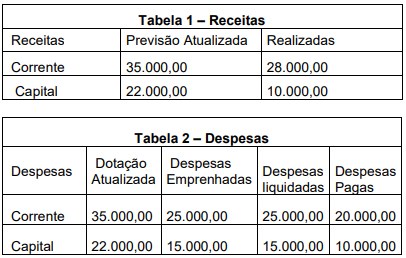

Contabilidade Pública

Observe as Tabelas 1 e 2 a seguir.

Considerando os dados apresentados, o valor do déficit

apurado no período é de

Q3026480

Contabilidade Pública

A execução da despesa orçamentária ocorre em três

estágios: empenho, liquidação e pagamento. As despesas

empenhadas e não pagas dentro do exercício financeiro

vigente serão inscritas em restos a pagar e serão

classificadas em restos a pagar processados e restos a

pagar não processados. Considerando que despesas

orçamentárias de R$ 210.000,00 foram empenhadas, que,

dessas despesas, R$ 110.000,00 foram liquidadas, que R$

70.000,00 estão em processo de liquidação, que

R$ 30.000,00 não foram liquidadas e que não foram pagas

dentro do exercício financeiro; então,