Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 6.363 questões

Q3069373

Contabilidade Pública

O Município de Araguaína-TO está elaborando seu

orçamento anual e precisa classificar suas

despesas de acordo com os critérios orçamentários

estabelecidos. Durante essa etapa, surgem dúvidas

sobre a correta classificação das despesas

correntes e de capital. Considerando a estrutura de

classificação da despesa orçamentária no Brasil, a

qual nível de classificação pertencem as despesas

correntes e de capital?

Q3069368

Contabilidade Pública

Uma autarquia federal executou uma despesa de

R$100.000,00 com a contratação de serviços de

consultoria em dezembro. A despesa foi

empenhada e liquidada, mas o pagamento foi

realizado apenas em janeiro do exercício seguinte.

Marque a resposta correta sobre como deve ser

tratado, contabilmente, o pagamento efetuado no

exercício seguinte:

Q3069367

Contabilidade Pública

O Município de Araguatins-TO, uma entidade

pública, recebeu R$ 500.000,00 em doações para a construção de uma nova escola, sendo este valor

classificado como receita orçamentária. Em que

categoria econômica e etapa da receita

orçamentária essa doação deve ser classificada e

registrada, considerando que a receita será

utilizada para despesas de capital?

Q3069366

Contabilidade Pública

No contexto dos procedimentos contábeis

referentes à despesa orçamentária, escolha a

resposta correta sobre o momento em que ocorre o

reconhecimento contábil da despesa empenhada:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Tesoureiro |

Q3069277

Contabilidade Pública

No regime de suprimento de fundos, o fato gerador da despesa, pelo enfoque

patrimonial, ocorre no momento do(a):

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor de Controle Interno |

Q3067876

Contabilidade Pública

No contexto da classificação das receitas públicas,

analise as proposições abaixo:

I. Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro e aumentam as disponibilidades financeiras do Estado, financiando os objetivos definidos nos programas e ações orçamentários.

II. Receitas Orçamentárias de Capital, embora aumentem as disponibilidades financeiras do Estado, provocam um efeito sobre o patrimônio líquido.

III. Operações intraorçamentárias, representadas pelos códigos 7 e 8 em suas categorias econômicas, não representam novas entradas de recursos nos cofres públicos do ente, mas apenas movimentação de receitas entre seus órgãos.

É correto o que se afirma em:

I. Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro e aumentam as disponibilidades financeiras do Estado, financiando os objetivos definidos nos programas e ações orçamentários.

II. Receitas Orçamentárias de Capital, embora aumentem as disponibilidades financeiras do Estado, provocam um efeito sobre o patrimônio líquido.

III. Operações intraorçamentárias, representadas pelos códigos 7 e 8 em suas categorias econômicas, não representam novas entradas de recursos nos cofres públicos do ente, mas apenas movimentação de receitas entre seus órgãos.

É correto o que se afirma em:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Nova Trento - SC

Prova:

FURB - 2023 - Prefeitura de Nova Trento - SC - Auditor de Controle Interno |

Q3067870

Contabilidade Pública

No contexto da classificação institucional e funcional da

despesa orçamentária, julgue as seguintes afirmações e

registre V, para verdadeiras, e F, para falsas:

( ) A classificação institucional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação: em que área de ação governamental a despesa será realizada.

( ) No Governo Federal, os órgãos orçamentários e unidades orçamentárias correspondem sempre a uma estrutura administrativa.

Assinale a alternativa com a sequência correta:

( ) A classificação institucional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação: em que área de ação governamental a despesa será realizada.

( ) No Governo Federal, os órgãos orçamentários e unidades orçamentárias correspondem sempre a uma estrutura administrativa.

Assinale a alternativa com a sequência correta:

Ano: 2024

Banca:

FACET Concursos

Órgão:

Prefeitura de Princesa Isabel - PB

Prova:

FACET Concursos - 2024 - Prefeitura de Princesa Isabel - PB - Fiscal de Tributos |

Q3065299

Contabilidade Pública

Em relação aos suprimentos de fundos (regime de

adiantamento), assinale a alternativa correta

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062287

Contabilidade Pública

Na Contabilidade Pública, as receitas intraorçamentárias referem-se a:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062282

Contabilidade Pública

Em uma licitação pública, um órgão governamental celebrou um contrato de concessão administrativa

para a construção e operação de uma rodovia. De acordo com as normas de Contabilidade Pública, os

ativos relacionados a essa concessão devem ser:

Q3061676

Contabilidade Pública

Em relação ao registro contábil da receita orçamentária,

conforme o Art. 35 da Lei nº 4.320/64, analisar os itens.

I. Pelo registro da arrecadação da receita na execução do orçamento. D 6.2.1.1.x.xx.xx Receita a Realizar C 5.2.1.1.x.xx.xx Previsão Inicial da Receita

II. Pelo registro da previsão da receita na aprovação da LOA. D 5.2.1.1.x.xx.xx Previsão Inicial da Receita C 6.2.1.1.x.xx.xx Receita a Realizar

III. Pelo registro da previsão da receita na aprovação da LOA. D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos C 6.2.1.1.x.xx.xx Receita a Realizar

Está CORRETO o que se afirma:

I. Pelo registro da arrecadação da receita na execução do orçamento. D 6.2.1.1.x.xx.xx Receita a Realizar C 5.2.1.1.x.xx.xx Previsão Inicial da Receita

II. Pelo registro da previsão da receita na aprovação da LOA. D 5.2.1.1.x.xx.xx Previsão Inicial da Receita C 6.2.1.1.x.xx.xx Receita a Realizar

III. Pelo registro da previsão da receita na aprovação da LOA. D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos C 6.2.1.1.x.xx.xx Receita a Realizar

Está CORRETO o que se afirma:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

FUNASG - RJ

Prova:

Instituto Consulplan - 2024 - FUNASG - RJ - Contador |

Q3060940

Contabilidade Pública

Um determinado município adquiriu material de escritório para o gabinete do Prefeito por meio de processo licitatório. A

classificação funcional da despesa deverá ser:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Contador |

Q3059297

Contabilidade Pública

De acordo com a Constituição da República, a

abertura de crédito extraordinário somente será admitida para atender a despesas:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Contador |

Q3059290

Contabilidade Pública

Na administração pública, são frequentes os

ingressos de recursos financeiros de caráter temporário, dos quais o Estado é mero agente depositário.

Sua devolução não se sujeita à autorização legislativa,

portanto, não integram a lei orçamentária anual. Por

serem constituídos por ativos e passivos exigíveis, esses

ingressos, em geral, não têm reflexos no patrimônio

líquido da entidade.

O conceito acima é relativo aos ingressos:

O conceito acima é relativo aos ingressos:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Contador |

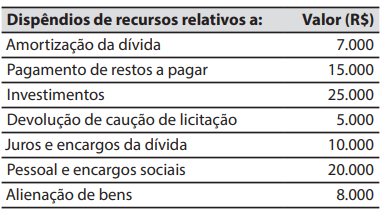

Q3059288

Contabilidade Pública

Ao final de um exercício financeiro, um município

apresentou os seguintes valores relativos aos dispêndios de recursos.

O valor do total dos dispêndios de recursos classificados na categoria econômica de despesas correntes é de:

O valor do total dos dispêndios de recursos classificados na categoria econômica de despesas correntes é de:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Contador |

Q3059287

Contabilidade Pública

O contingenciamento das despesas públicas ocorre quando há falta de receitas que comprometem o cumprimento da meta de resultado primário (resultado das contas do governo, sem os juros da dívida pública).

A Lei Complementar nº 101/2000 estabelece que se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pelo(a):

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Agente de Controle Interno |

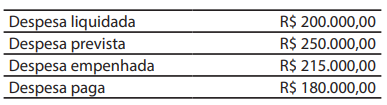

Q3058338

Contabilidade Pública

Com relação aos restos a pagar, considere que um

determinado Município no dia 31/12/20XX, imediatamente antes de fazer a apuração do valor a ser inscrito

em restos a pagar, apresentou os seguintes saldos

orçamentários:

Com base nessas informações, é correto afirmar que o valor a ser inscrito em “restos a pagar não processados (RPNP)”, em 31/12/20XX, será de:

Com base nessas informações, é correto afirmar que o valor a ser inscrito em “restos a pagar não processados (RPNP)”, em 31/12/20XX, será de:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052466

Contabilidade Pública

O suprimento de fundos é caracterizado por ser um adiantamento

de valores a um servidor para futura prestação de contas.

Em relação a ele, é correto afirmar que

Em relação a ele, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052464

Contabilidade Pública

Uma entidade do setor público apresentava as seguintes receitas

de capital: Alienação de bens imóveis: R$320.000; Integralização

do Capital Social: R$100.000; Remuneração das Disponibilidades

do Tesouro: R$400.000; Resultado do Banco Central: R$330.000;

Transferências de Pessoas Físicas: R$140.000; Transferências do

Exterior: R$210.000.

O montante assinalado como “Outras Receitas de Capital” da entidade será de

O montante assinalado como “Outras Receitas de Capital” da entidade será de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Analista em Gestão Pública - Contador |

Q3052395

Contabilidade Pública

Uma entidade do setor público teve o seu orçamento anual

alterado por meio de crédito adicional que foi incorporado ao

orçamento, adicionando-se à dotação orçamentária que devia

reforçar.

Conclui-se, portanto, que o crédito adicional era denominado

Conclui-se, portanto, que o crédito adicional era denominado