Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 6.397 questões

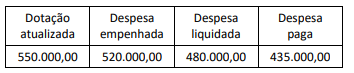

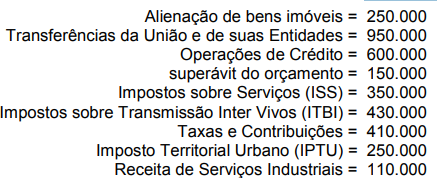

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Com relação aos créditos adicionais, analise as afirmativas a seguir.

I. O ato que abrir o crédito adicional, que pode ser um decreto, uma medida provisória ou uma lei, de acordo com sua classificação, deve indicar a importância, a espécie e a classificação da despesa até onde for possível.

II. O crédito suplementar incorpora-se ao orçamento, adicionando-se à dotação orçamentária que deva reforçar, enquanto os créditos especiais e extraordinários conservam sua especificidade, demonstrando-se as despesas realizadas à conta destes, separadamente.

III. Cada projeto de lei e a respectiva lei de créditos adicionais deverão restringir-se a uma única espécie de crédito. Ou seja, uma mesma lei não pode versar ao mesmo tempo sobre créditos suplementares e especiais.

Estão corretas as afirmativas

Com relação à classificação da despesa orçamentária, assinale a alternativa incorreta.

( ) O orçamento público é constituído apenas da Lei Orçamentária Anual, que envolve a visão de curto prazo.

( ) No orçamento público, a previsão das receitas deve ser igual à fixação das despesas.

( ) A periodicidade do orçamento público é anual, devendo ser elaborado e autorizado coincidindo com ano civil.

( ) Em regra, só se pode realizar as despesas já previstas e não previstas no orçamento público.

Assinale a sequência correta

Julgue o item.

O lançamento é considerado uma etapa de

execução da receita orçamentária, que pode não

ocorrer, como é o caso de uma doação em espécie

recebida pelos entes públicos.

Julgue o item.

O empenho, materializado por meio da respectiva

nota, enseja o registro contábil, em contas de

controle do sistema orçamentário. A dedução da

dotação, entretanto, só será efetuada quando

ocorrer a respectiva liquidação.

Julgue o item.

A programação orçamentária quantitativa tem

duas dimensões: a física e a financeira. Quando se

analisa a categoria econômica da despesa, a

pergunta a ser respondida é: “Em qual classe de

gasto será realizada a despesa?”.

Julgue o item.

São vários os enfoques pelos quais se pode

caracterizar uma receita extraorçamentária. É o

caso, por exemplo, do excesso de arrecadação,

enquanto não for incorporado ao orçamento,

estando, portanto, disponível apenas

financeiramente.

Julgue o item.

As receitas intraorçamentárias constituem novas

categorias econômicas de receita, Decorrem de

operações realizadas entre entes da Administração

Pública integrantes e não integrantes dos

Orçamentos Fiscal e da Seguridade Social.

Julgue o item.

Suponha que, no exercício X + 1, foi empenhada

uma despesa de $ 80,00, dos quais $ 20,00 não

foram pagos e inscritos em Restos a Pagar. No

exercício seguinte – X + 2 -, foram pagos $ 10,00 das

despesas inscritas em X + 1. Conclui-se que, no

balanço financeiro de X + 1, houve uma receita

extraorçamentária de $ 20,00, e, no exercício X + 2,

uma despesa extraorçamentária de $ 10,00.

Conforme o Art. 64 da Lei 12.249/2010, a União tem autorização para renegociar ou estabelecer as condições financeiras e contratuais de operações de crédito com o Banco do Nordeste do Brasil S.A. até o montante de R$ 1.000.000.000,00, visando enquadrá-las como instrumento híbrido de capital e dívida apto a integrar seu patrimônio de referência, conforme definido pelo Conselho Monetário Nacional.