Questões de Contabilidade Pública - Ingressos e Dispêndios Públicos para Concurso

Foram encontradas 6.280 questões

ATENÇÃO! Para resolução das próximas QUATRO questões, considere as informações abaixo, extraídas do Sistema Integrado de Informação Contábil-Financeira do Município de Curió Dourado, e referentes a transações ocorridas no exercício financeiro de 2023.

Receitas Orçamentárias Arrecadadas:

Cota-Parte do ITR 10.000,00

Multas Administrativas 5.000,00

Alienação de Bens Imóveis 16.000,00

Receita de Inscrições em Testes Seletivos 11.000,00

Impostos, Taxas e Contribuições de Melhoria 27.000,00

Amortização de Empréstimos 11.000,00

Laudêmios e Aluguéis 3.000,00

Receitas Agropecuárias 2.000,00

Remuneração das disponibilidades 1.000,00

Fundo de Participação dos Municípios 22.000,00

Cota-Parte do ICMS 13.000,00

Compensação Financeira entre Regimes Previdenciários 8.000,00

Receita de Contribuições 6.000,00

Despesas Orçamentárias (valor empenhado em 2023):

Contribuição Previdenciária Patronal – Regime Geral 8.500,00

Passagens e despesas com locomoção 7.000,00

Outras Desp. com Pessoal – Terceirização de Servidores (art. 18, §1º, LRF) 20.000,00

Outras Despesas Variáveis – Pessoal Civil 8.000,00

Vencimentos e Vantagens Fixas – Pessoal Civil 36.000,00

Outros Serviços de Terceiros – Pessoa Física 12.000,00

Informações complementares:

• 80% de toda a despesa empenhada foi liquidada e paga em 2023.

• Em 2023 o Município contratou operações de crédito por antecipação da receita orçamentária, no valor de R$ 14.000,00, integralmente quitada no mesmo ano.

• Em dezembro/2023 o Município efetuou consignações na folha de pagamentos dos servidores públicos, no valor de R$ 8.000,00, a serem recolhidas em 2024.

Após a elaboração das Demonstrações Contábeis, o valor da linha ‘recebimentos extraorçamentários’ do Balanço Financeiro evidenciará saldo de:

ATENÇÃO! Para resolução das próximas QUATRO questões, considere as informações abaixo, extraídas do Sistema Integrado de Informação Contábil-Financeira do Município de Curió Dourado, e referentes a transações ocorridas no exercício financeiro de 2023.

Receitas Orçamentárias Arrecadadas:

Cota-Parte do ITR 10.000,00

Multas Administrativas 5.000,00

Alienação de Bens Imóveis 16.000,00

Receita de Inscrições em Testes Seletivos 11.000,00

Impostos, Taxas e Contribuições de Melhoria 27.000,00

Amortização de Empréstimos 11.000,00

Laudêmios e Aluguéis 3.000,00

Receitas Agropecuárias 2.000,00

Remuneração das disponibilidades 1.000,00

Fundo de Participação dos Municípios 22.000,00

Cota-Parte do ICMS 13.000,00

Compensação Financeira entre Regimes Previdenciários 8.000,00

Receita de Contribuições 6.000,00

Despesas Orçamentárias (valor empenhado em 2023):

Contribuição Previdenciária Patronal – Regime Geral 8.500,00

Passagens e despesas com locomoção 7.000,00

Outras Desp. com Pessoal – Terceirização de Servidores (art. 18, §1º, LRF) 20.000,00

Outras Despesas Variáveis – Pessoal Civil 8.000,00

Vencimentos e Vantagens Fixas – Pessoal Civil 36.000,00

Outros Serviços de Terceiros – Pessoa Física 12.000,00

Informações complementares:

• 80% de toda a despesa empenhada foi liquidada e paga em 2023.

• Em 2023 o Município contratou operações de crédito por antecipação da receita orçamentária, no valor de R$ 14.000,00, integralmente quitada no mesmo ano.

• Em dezembro/2023 o Município efetuou consignações na folha de pagamentos dos servidores públicos, no valor de R$ 8.000,00, a serem recolhidas em 2024.

Com base nas informações apresentadas, assinale a alternativa que contém o valor da Receita Corrente arrecadada no exercício financeiro de 2023.

– é uma importante ferramenta de planejamento de qualquer entidade, seja pública ou privada; e

– representa o fluxo previsto de ingressos e de aplicações de recursos, em determinado período.

Assinale a alternativa cuja definição, para fins contábeis, se refere aos ingressos de disponibilidade de recursos não precedidos de registro de reconhecimento do direito, bem como não constituem obrigações correspondentes.

1. Despesas correntes empenhadas R$ 500.

2. Despesas de capital empenhada e liquidada R$ 630.

3. Quitação das Despesas correntes R$ 370.

4. Liquidação de despesas correntes R$ 415.

5. Pagamento de Despesas de Capital R$ 550.

6. Empenhado e Liquidado Suprimento de Fundos R$ 135.

As despesas de capital inscritas em restos a pagar processadas e as despesas correntes inscritas em restos a pagar não processadas totalizam, respectivamente:

Em relação aos aspectos orçamentários, patrimoniais e fiscais da contabilidade pública, analise as assertivas abaixo:

I. Orçamentário – Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

II. Patrimonial – Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto.

Quais estão corretas?

A classificação da natureza da receita orçamentária desdobrada por sua categoria econômica denominada Receita de Capital é caracterizada por receitas:

Assinale a alternativa que corresponde a uma aplicação da contabilidade para o governo.

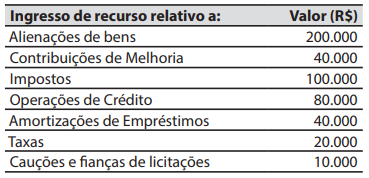

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos aos ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas correntes é de:

O estágio da receita que é constituído da entrega do numerário, arrecadado pelos agentes públicos ou privados, às repartições ou ao Banco Oficial, e em que se verifica o princípio da unidade de tesouraria, é o(a):

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Em dezembro de 2022, um Município brasileiro realizou o pagamento da folha de pagamento dos seus servidores, procedendo com a retenção do Imposto de Renda na fonte, totalizando o montante de R$ 112.560,00. De acordo com o regramento contábil em vigor, a classificação correta desse ingresso no Município é como:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

No Balanço Financeiro de 2023, a linha ‘Recebimentos Extraorçamentários’ demonstrará o valor de:

Nos termos da Lei nº 4.320, de 17 de março de 1964, julgue as assertivas a seguir:

l. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Il. O empenho da despesa poderá exceder o limite dos créditos concedidos. III. É permitida a realização de despesa sem prévio empenho.

IV. Para cada empenho, será extraído um documento denominado "nota de empenho", que indicará o nome do credor, a representação e a importância da despesa, bem como a dedução desta do saldo da dotação própria.

Está(ão) CORRETA(S) apena(s) a(s) assertiva(s):

Informação gerencial que é parte da classificação por natureza da despesa orçamentária, e tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades. Indica, ainda, se os recursos serão aplicados diretamente pela unidade detentora do crédito ou mediante transferência para entidades públicas ou privadas. O enunciado está a se referir à/ao: