Questões de Contabilidade Pública - Lei nº 4.320-1964 para Concurso

Foram encontradas 1.279 questões

Acerca da contabilidade pública, julgue o item

Segundo o modelo da Lei n.o

4.320/1964, na classificação

das despesas, a aquisição de ações de empresas

industriais no mercado secundário constitui um

investimento.

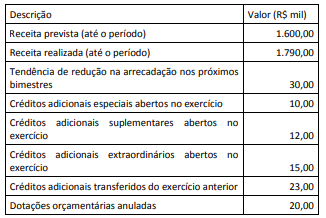

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Dentre os vários princípios orçamentários constantes na legislação brasileira, assinale a alternativa que contém, de cima para baixo, a sequência correta.

1. Princípio da Unidade.

2. Princípio da Universalidade.

3. Princípio da Anualidade.

4. Princípio da Exclusividade.

( ) O orçamento anual deve compreender todas as receitas e todas as despesas de cada ente federativo, incluindo todos os órgãos da administração direta e indireta dependentes de recursos públicos.

( ) O orçamento não deve conter matéria estranha à previsão da receita e à fixação da despesa.

( ) O orçamento deve ser elaborado e autorizado para execução em um período limitado de tempo para as estimativas de receita e fixação de despesa, ou seja, o orçamento deve comprrender o período de um exercício, que corresponde ao exercício financeiro.

( ) O orçamento deve ser uno, ou seja, em sua expressão mais ampla, cada ente da federação deve dispor de apenas um orçamento, fundamentado em uma política orçamentária e estruturado uniformemente.

COLUNA 1

1- Empenho

2- Liquidação

3- Ordem de Pagamento

4- Lançamento da Receita

COLUNA 2

( ) é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

( ) é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

( ) é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

( ) consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

“Art. 9º Tributo é a receita derivada _____ pelas entidades de direito público, _____ os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria _____, destinado-se o seu produto ao _____ de atividades gerais ou especificas exercidas por essas entidades.”

I Pertencem ao exercício financeiro as receitas nele legalmente empenhadas.

II A receita será classificada nas seguintes categorias econômicas: Receitas Correntes e Receitas Estáticas.

III Pertencem ao exercício financeiro as receitas nele arrecadadas.

Assinale a opção correta.

Acerca da execução orçamentária e financeira da receita pública e da despesa pública em conformidade com o disposto na Lei n.º 4.320/1964, julgue o próximos item.

A nota de empenho poderá ser dispensada em casos especiais.

Acerca da execução orçamentária e financeira da receita pública

e da despesa pública em conformidade com o disposto na

Lei n.º 4.320/1964, julgue o próximos item.

Quaisquer rendas com vencimento determinado em lei, regulamento ou contrato devem ser objeto de lançamento da receita orçamentária.

I O balanço orçamentário demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte.

II A dívida flutuante compreende: os restos a pagar, excluídos os serviços da dívida; os serviços da dívida a pagar; os depósitos; os débitos de tesouraria.

III A dívida fundada compreende os créditos da fazenda pública, sendo proveniente de obrigação legal referente a tributos.

Assinale a opção correta.

De acordo com a Lei n.º 4.320/1964, as receitas públicas classificam-se nas categorias econômicas de receitas dinâmicas e receitas estáticas.

Segundo a Lei nº 4.320/1964, artigo 22, a proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo nos prazos estabelecidos nas Constituições e nas Leis Orgânicas dos Municípios, compor-se-á:

I. Mensagem, que conterá: exposição circunstanciada da situação econômico-financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico-financeira do Governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital.

II. Projeto de Lei de Orçamento.

III. Tabelas explicativas, das quais, além das estimativas de receita e despesa, constarão, em colunas

distintas e para fins de comparação.

Considerando o mencionado no item III, assinale a alternativa INCORRETA, ou seja, que não apresente aspecto fundamental que deverá compor a proposta orçamentária de acordo com o Art. 22 da referida Lei.

Com base na Lei n.º 4.320/1964, julgue o item a seguir.

Os recursos financeiros de caráter temporário, como as

antecipações de receitas, fianças e cauções em dinheiro,

integram as receitas orçamentárias na lei orçamentária anual

(LOA).