Questões de Contabilidade Pública - Lei nº 4.320-1964 para Concurso

Foram encontradas 1.279 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Contabilidade |

Q202093

Contabilidade Pública

Segundo o artigo 51 da Lei n° 4.320/1964, “nenhum tributo será exigido ou aumentado sem que a lei o estabeleça”, nem “será cobrado em cada exercício sem prévia autorização orçamentária, ressalvados a tarifa aduaneira e o imposto lançado” por motivo de

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201664

Contabilidade Pública

No exercício financeiro, de acordo com a Lei Federal nº 4.320/64 (Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal), sob o aspecto orçamentário, o reconhecimento da receita ocorre no momento

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201658

Contabilidade Pública

Os ingressos de valores nos cofres públicos onde o Estado é mero depositário desses valores, que constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa, de acordo com a Lei Federal nº 4.320/1964, e alterações posteriores, no Balanço Financeiro são classificados como

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200399

Contabilidade Pública

Nos termos da Lei Federal nº 4320/64, consideram-se para a determinação do resultado financeiro do exercício:

Q148039

Contabilidade Pública

Com relação às disposições da Lei n.º 4.320/1964, acerca do papel da contabilidade, julgue os seguintes itens.

I Não serão objeto de registro e controle contábil as operações que resultem em débitos e créditos de natureza financeira não compreendidas na execução orçamentária.

II A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas.

III Para fins orçamentários e determinação dos devedores, far-se-á o registro contábil das receitas patrimoniais, fiscalizando-se sua efetivação.

IV O registro dos restos a pagar far-se-á por exercício e por credor, não havendo necessidade de se distinguir as despesas processadas das não-processadas.

Estão certos apenas os itens

I Não serão objeto de registro e controle contábil as operações que resultem em débitos e créditos de natureza financeira não compreendidas na execução orçamentária.

II A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas.

III Para fins orçamentários e determinação dos devedores, far-se-á o registro contábil das receitas patrimoniais, fiscalizando-se sua efetivação.

IV O registro dos restos a pagar far-se-á por exercício e por credor, não havendo necessidade de se distinguir as despesas processadas das não-processadas.

Estão certos apenas os itens

Q148038

Contabilidade Pública

De acordo com o disposto na Lei n.º 4.320/1964 acerca do controle externo, julgue os itens a seguir.

I O controle da execução orçamentária pelo Poder Legislativo terá por objetivo verificar, entre outros, o cumprimento da Lei de Orçamento.

II O Poder Executivo prestará contas ao Poder Legislativo anualmente, no prazo estabelecido nas respectivas Constituições ou nas Leis Orgânicas dos municípios.

III As contas do Poder Judiciário serão submetidas ao Poder Legislativo, com parecer prévio do tribunal de contas ou órgão equivalente.

IV Quando não houver tribunal de contas ou orgão equivalente no município, a câmara de vereadores poderá designar peritos contadores para verificarem as contas do prefeito e a respeito delas emitirem parecer.

A quantidade de itens certos é igual a

I O controle da execução orçamentária pelo Poder Legislativo terá por objetivo verificar, entre outros, o cumprimento da Lei de Orçamento.

II O Poder Executivo prestará contas ao Poder Legislativo anualmente, no prazo estabelecido nas respectivas Constituições ou nas Leis Orgânicas dos municípios.

III As contas do Poder Judiciário serão submetidas ao Poder Legislativo, com parecer prévio do tribunal de contas ou órgão equivalente.

IV Quando não houver tribunal de contas ou orgão equivalente no município, a câmara de vereadores poderá designar peritos contadores para verificarem as contas do prefeito e a respeito delas emitirem parecer.

A quantidade de itens certos é igual a

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126256

Contabilidade Pública

Nos termos da Lei Federal no 4.320/64, a Lei de Orçamento conterá a discriminação da receita e da despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios da

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126254

Contabilidade Pública

Nos termos da Lei Federal no 4.320/64, a Lei Orçamentária Anual compreenderá todas as receitas, inclusive as

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEJUS-DF

Prova:

FUNIVERSA - 2010 - SEJUS-DF - Especialista em Assistência Social - Ciências Contábeis |

Q119865

Contabilidade Pública

Segundo a Lei Federal n.° 4.320/1964, que estatui No rmas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos estados, dos municípios e do Distrito Federal, é incorreto afirmar que

Ano: 2010

Banca:

CONSULPLAN

Órgão:

Prefeitura de Campo Verde - MT

Prova:

CONSULPLAN - 2010 - Prefeitura de Campo Verde - MT - Contador |

Q118282

Contabilidade Pública

Descrita no Art. 98 da Lei nº. 4320/1964, “é o tipo de dívida que compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender ao desequilíbrio orçamentário ou financeiro de obras e serviços públicos”:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Administrativa |

Q112543

Contabilidade Pública

A Contabilidade Pública, regulada mormente pela Lei nº. 4320/64, voltada para a Administração Pública, tem como objetivos, EXCETO:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111365

Contabilidade Pública

Texto associado

Com base na legislação básica, que fixa os principais aspectos

relativos à contabilidade pública no Brasil (Lei n.º 4.320/1964 e

Decreto n.º 93.872/1986), julgue os próximos itens.

relativos à contabilidade pública no Brasil (Lei n.º 4.320/1964 e

Decreto n.º 93.872/1986), julgue os próximos itens.

É atribuição do Ministério do Planejamento, Orçamento e Gestão a apuração e a classificação da receita orçamentária arrecadada, com vistas à destinação prevista da Constituição Federal.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111364

Contabilidade Pública

Texto associado

Com base na legislação básica, que fixa os principais aspectos

relativos à contabilidade pública no Brasil (Lei n.º 4.320/1964 e

Decreto n.º 93.872/1986), julgue os próximos itens.

relativos à contabilidade pública no Brasil (Lei n.º 4.320/1964 e

Decreto n.º 93.872/1986), julgue os próximos itens.

A Empresa Brasileira de Correios e Telégrafos (ECT) não pode utilizar recursos recebidos de transferências do orçamento da União para aplicação no mercado financeiro.

Q110464

Contabilidade Pública

A Lei Federal n° 4.320/64, que estatui normas gerais de Direito Financeiro para a elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, trata, também, das subvenções sociais. Nesse contexto, assinale a alternativa correta.

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Analista Administrativo |

Q108656

Contabilidade Pública

De acordo com o artigo décimo primeiro, parágrafo segundo, da lei 4.320/64, as receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado destinados a atender despesas classificáveis em Despesas de Capital, e ainda, o superávit do Orçamento Corrente, são definidas como receitas;

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

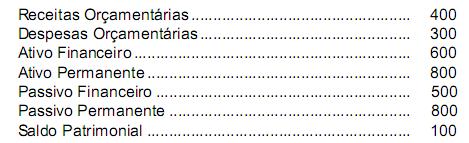

Q105258

Contabilidade Pública

Os demonstrativos contábeis de determinada Entidade Pública apresentou em 31/12/2009 os seguintes grupos de contas e valores, em R$:

Com base nos valores acima e considerando a existência de recursos não comprometidos, a Entidade, consoante a Lei Federal no 4.320/64, no exercício de 2010, poderia abrir créditos suplementares e especiais até o valor de R$ 100, utilizando-se de recursos disponíveis provenientes

Com base nos valores acima e considerando a existência de recursos não comprometidos, a Entidade, consoante a Lei Federal no 4.320/64, no exercício de 2010, poderia abrir créditos suplementares e especiais até o valor de R$ 100, utilizando-se de recursos disponíveis provenientes

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105247

Contabilidade Pública

De acordo com a Lei Federal no 4.320/64, os bens, direitos, obrigações e situações não compreendidas no contexto patrimonial e que, imediata ou indiretamente, possam vir a afetar o patrimônio serão registradas nas contas dos grupos

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104256

Contabilidade Pública

Texto associado

De acordo com a Lei n.º 4.320/1964, a demonstração das variações

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

Os acréscimos patrimoniais são variações ativas extraorçamentárias.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104255

Contabilidade Pública

Texto associado

De acordo com a Lei n.º 4.320/1964, a demonstração das variações

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

A diferença entre a totalidade das variações ativas e passivas equivale ao resultado orçamentário do exercício.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104254

Contabilidade Pública

Texto associado

Segundo a Lei n.º 4.320/1964, o balanço patrimonial demonstrará

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

A dívida fundada deve ser incluída no passivo não financeiro, no momento de sua constituição.