Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.220 questões

I. o preço de compra.

II. despesas de comercialização.

III. frete sobre a compra (transporte).

IV. seguro.

V. valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

VI. despesas administrativas que não contribuem para trazer os estoques ao seu local e condição atuais.

( ) O critério geral utilizado para registro da despesa orçamentária é o do ingresso de disponibilidades. ( ) A contabilidade utiliza conta redutora de receita orçamentária para evidenciar o fluxo de recursos da receita orçamentária bruta até a líquida. ( ) A retificação de informações ou estornos consiste na correção de dados informados erroneamente pelos contribuintes, que geraram registros incorretos na contabilidade do órgão.

Assinale a sequência correta.

I. Ativos na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços.

II. Ativos mantidos para venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. III. Ativos mantidos para distribuição no curso normal das operações ou no processo de produção, incluindo, por exemplo, livros didáticos para doação a escolas.

São ativos classificados como estoques, tomando como base os preceitos do Manual de Contabilidade Aplicada ao Setor Público (MCASP)

( ) A NBC TSP 08 exige que a entidade reconheça o patrimônio cultural intangível que, de outra forma, se enquadraria na definição e nos critérios de reconhecimento de ativo intangível. ( ) Após o reconhecimento inicial, o ativo intangível pode ser apresentado pelo seu valor de custo, correspondente ao seu valor justo, menos qualquer amortização acumulada subsequente. ( ) A entidade deve avaliar se a vida útil do ativo intangível é definida ou indefinida e, no primeiro caso, a duração ou o volume de produção ou unidades similares que formam essa vida útil. ( ) Ao alterar o método de amortização de ativo intangível devido a alteração no padrão de consumo previsto dos benefícios econômicos futuros desse ativo, essa alteração é registrada como mudanças nas políticas contábeis.

Assinale a sequência correta.

I. Um dos objetivos do PCASP é atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais independentes. II. O PCASP permite o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela Secretaria de Orçamento Federal, de modo que possa ser adequado às peculiaridades de cada ente. III. A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

Está(ão) correta(s) a(s) afirmativa(s)

Um ente público efetuou compra de material de consumo sem autorização orçamentária por meio de um aceite de nota promissória no valor de R$ 6.000,00 em 02/01/2019. Os materiais foram entregues no dia 02/02/2019.

Como se trata de uma transação em não conformidade com as regras orçamentárias, contábeis e financeiras, a apuração de responsabilidade foi realizada.

Neste sentido, assinale a alternativa correta sobre os procedimentos contábeis dessa transação.

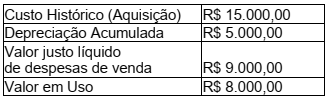

Considere as seguintes informações, extraídas do sistema de gestão patrimonial da Prefeitura Municipal de CARIACICA (ES) referentes a um bem do seu ativo imobilizado:

Com base nessas informações, em

consonância com o Manual de

Contabilidade Aplicada ao Setor Público,

ao aplicar o teste de redução ao valor

recuperável desse ativo, fica evidenciada

a ocorrência de uma