Questões de Concurso

Sobre mensuração e avaliação de itens patrimoniais em contabilidade pública

Foram encontradas 480 questões

I - Na avaliação dos bens em almoxarifado, utiliza-se o critério do custo médio ponderado.

II - Os bens móveis e imóveis poderão ser reavaliados.

III - Os bens móveis e imóveis serão avaliados pelo valor de aquisição, deduzidos os gastos com depreciação.

Está(ão) correto(s) o(s) item(ns)

Sobre a contabilização e gestão dos créditos e dívidas do setor público, analise as afirmativas a seguir.

I. Os direitos, os títulos de crédito e as obrigações prefixados são mensurados por valor nominal.

II. As provisões são constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

III. As atualizações e os ajustes apurados são contabilizados em contas de resultado.

IV. Os riscos de recebimento de dívidas são reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram.

Estão corretas apenas as afirmativas

Analise as afirmativas a seguir relativas à avaliação e mensuração de ativos e passivos em entidades do setor público, tomando por base a NBC T 16.10.

I. As participações em empresas sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método da equivalência patrimonial. Para as demais participações, deve ser empregado o método do custo de aquisição.

II. Os gastos posteriores à aquisição do ativo imobilizado devem ser incorporados ao seu valor quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.

III. Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção.

IV. As reavaliações devem ser feitas utilizando-se o valor justo ou o valor de mercado na data de encerramento do Balanço Patrimonial, pelo menos a cada dois anos para as contas cujos valores de mercado variarem significativamente.

Estão corretas as afirmativas:

No que se refere à contabilidade aplicada ao setor público, julgue o item.

No tocante às bases de mensuração dos passivos, o custo

de cumprimento da obrigação e o preço presumido têm

em comum o fato de serem valores de entrada

específicos para a entidade. A diferença é que o preço

presumido é observável e o custo de cumprimento da

obrigação não o é.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

A verificação de forma indireta traduz-se na checagem de

dados e no recálculo dos resultados, utilizando-se a

mesma convenção ou metodologia contábil, como, por

exemplo, a verificação do valor contábil do estoque,

adotando-se métodos diferentes de mensuração.

Como método para mensuração e avaliação das saídas de estoques no setor público, utiliza-se o método do PEPS (primeiro a entrar, primeiro a sair) ou o do custo médio ponderado.

Para o levantamento do balanço patrimonial, os direitos, títulos de créditos e obrigações prefixados devem ser ajustados no valor presente. Já as provisões devem ser constituídas, com base em estimativas, dos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

público, julgue os próximos itens, referentes à avaliação dos

componentes patrimoniais.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da PORTARIA INTERMINISTERIAL STN/SPREV/ME/MTP Nº 119, DE 04 DE NOVEMBRO DE 2021.Aprova a Parte III - Procedimentos Contábeis Específicos: Capítulo 4 – Regime Próprio de Previdência Social – RPPS da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa a definição de Bens do Patrimônio Cultural?

Caso haja aumentos no valor de um ativo após seu reconhecimento inicial, sua mensuração pode ser alterada para refletir esses aumentos.

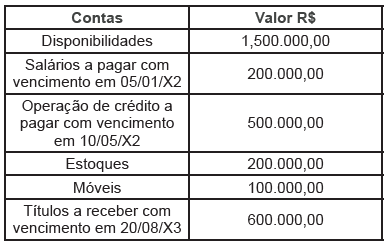

O sistema contábil do município de XPTO da Serra, apresentou as seguintes informações datadas de 31/12/X1:

De acordo com as informações acima, assinale a

alternativa que apresenta o valor do ativo circulante:

• data de aquisição: 31/12/20X4; • valor de compra: R$ 920.000; • vida útil estimada: 10 anos; • valor residual previsto ao fim de 10 anos: R$ 20.000.

Ao final do exercício de 20X7, após contabilização da depreciação, a entidade realizou teste de recuperabilidade em razão de evidências de que o desempenho do serviço do ativo poderá ser pior que o esperado. Identificou-se que o valor justo do equipamento hospitalar, deduzido de custos para comercialização, era R$ 610.000, e que o valor de uso era R$ 600.000.

Considerando essas informações, o gestor contábil deverá contabilizar uma perda por recuperabilidade no valor de