Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 313 questões

Em relação aos valores mobiliários da União, leia o fragmento a seguir.

Os valores da União representados por títulos de qualquer espécie ficarão sob a guarda do(a) ___________________. Compete ao(à) __________________________controlar os diversos valores mobiliários representativos de participação societária da União em empresas públicas, sociedades de economia mista e quaisquer outras entidades, bem como os respectivos rendimentos e os direitos inerentes a esses valores.

Assinale a opção que apresenta os termos que completam, corretamente, as lacunas do fragmento acima.

I – Na contabilidade pública, o mais relevante é o balanço de resultados, que trata da despesa e da receita, ou seja, de que forma foi arrecadado o dinheiro e como foi aplicado. II – A contabilidade pública é regulada pela Lei n. 4.320/1964. III – A contabilidade pública interessa-se por todos os atos praticados pelo administrador, sejam de natureza orçamentária, sejam meramente administrativos. , representativos de valores potenciais que poderão afetar o patrimônio público.

I – aquisição de imóveis, ou de bens de capital já em utilização. II – constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros. III – aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

À luz da Lei n.º 4.320/1964 e de suas alterações, julgue o item.

São classificadas como receitas orçamentárias, sob as rubricas próprias, todas as receitas arrecadadas, salvo as provenientes de operações de crédito não previstas no orçamento.

Coluna 2 ( ) Aquisição de Imóveis ( ) Material de Consumo ( ) Obras Públicas ( ) Contribuições de Previdência Social ( ) Amortização da Dívida Pública Assinale a alternativa que apresenta a sequência correta obtida no sentido de cima para baixo.

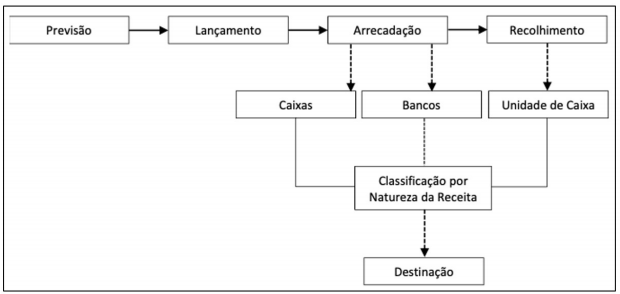

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere