Questões de Contabilidade Pública - Normas e Legislações de Contabilidade Pública para Concurso

Foram encontradas 3.498 questões

Assinalar a alternativa que preenche a lacuna abaixo CORRETAMENTE:

O(A) ____________________________ evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício.Com base na Lei nº 4.320/1964, a contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e as dotações disponíveis. No que diz respeito à dívida flutuante, pode-se afirmar que ela compreende os:

I. Restos a pagar, incluídos os resultados de arrecadação da receita.

II. Débitos da tesouraria.

III. Depósitos.

Está(ão) CORRETO(S):

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O valor residual de determinado ativo do imobilizado consiste na parcela excedente do valor de alienação em relação ao custo histórico corrigido.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

É vedado incluir, no superavit financeiro do exercício, os

saldos das operações de crédito ainda não pagas.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item.

A contabilidade pública e a contabilidade societária são

regidas pela mesma legislação.

Ao final de um exercício a administração apurou que a Receita Corrente Realizada foi menor que a Despesa Corrente Realizada, o que demonstra que houve no período um deficit corrente. Tais informações foram obtidas através da seguinte demonstração contábil:

O Estado do Rio de Janeiro aluga as vagas do estacionamento da Universidade do Estado para pessoas alheias à Universidade, aos domingos.

A receita auferida deve ser classificada em Receita Corrente Líquida, como

Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Ativo Financeiro em 31/12/2017............................................................................................. RS 80.000.000.00.

Ativo Financeiro em 30/04/2018............................................................................................. RS 70.000.000.00.

Passivo Financeiro em 31/12/2017......................................................................................... RS 75.000.000.00.

Passivo Financeiro em 30/04/2018......................................................................................... RS 68.000.000.00.

Reabertura de Créditos Adicionais Especiais em 2018......................................................... RS 1.500.000.00.

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei n° 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado

como recurso de cobertura para a abertura de créditos

Atenção: Para responder a questão utilize as informações abaixo.

As seguintes informações, referentes a transações ocorridas no mês de novembro de 2017, foram extraídas do sistema de contabilidade de um determinado ente público estadual:

- Arrecadação de receita de Impostos no valor de R$ 33.000.000,00. Tal receita foi lançada no mês de outubro de 2017.

- Lançamento e arrecadação de Taxas no valor de R$ 90.000,00.

- Lançamento de Contribuição de Melhoria no valor de R$ 110.000,00. Tal receita foi arrecadada em dezembro de 2017.

- Arrecadação de Transferências Correntes no valor de R$25.550.000,00, cujo direito de recebimento foi reconhecido em outubro de 2017.

- Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 21.300.000,00.

- Empenho de despesa referente à aquisição de material de expediente no valor de R$ 32.000,00. A entrega do material pelo fornecedor ocorreu em 05/12/2017, data em que a despesa foi liquidada pelo valor total do empenho. Tal despesa foi paga em 17/01/2018 pelo valor total do empenho e o material foi utilizado para a prestação de serviços em 2018.

- Empenho de despesa referente à aquisição de material odontológico no valor de R$ 100.000,00. A entrega do material pelo fornecedor e a liquidação da despesa ocorreram em 17/01/2018 pelo valor total do empenho. Tal despesa foi paga em 12/02/2018 pelo valor total do empenho e o material foi utilizado para a prestação de serviços em 2018.

- Empenho e liquidação de despesa referente à aquisição de uma edificação no valor de R$ 1.200.000,00. Tal despesa foi paga em 12/01/2018 pelo valor total do empenho.

- Empenho de despesa referente à aquisição de um veículo no valor de R$60.000,00. Tal despesa foi liquidada em 18/12/2017 e paga em 10/01/2018 pelo valor total do empenho.

- Pagamento de R$ 9.000,00 a fornecedores referente a despesas com a aquisição de material de segurança, cujo empenho e liquidação ocorreram em outubro de 2017.

O impacto das transações ocorridas no mês de novembro de 2017, tomadas em conjunto, no resultado de execução

orçamentária referente ao exercício financeiro de 2017, de acordo com a Lei nº 4.320/1964, foi

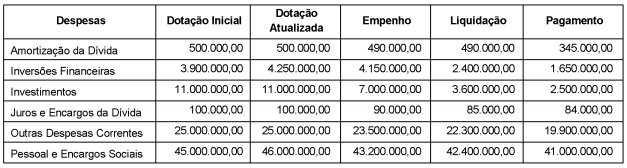

Considere os dados abaixo extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais.

Com base nesses dados, o valor inscrito, em 31/12/2017, em Restos a Pagar não Processados em decorrência da execução orçamentária da despesa corrente foi, em reais,